Toetsing meerjarenbegroting op financieel kader

5.1 Introductie

In de meerjarenbegroting zijn de ontwikkelingen, plannen en ambities vertaald naar concrete geldmiddelen. Om de financiële continuïteit voor de langere termijn te borgen en uitvoering te geven aan een financieel gezond businessmodel heeft Accolade begin 2023 een intern financieel sturingskader opgesteld. Naast de financiële ratio's waarop door de toezichthouders Aw en WSW wordt getoetst heeft Accolade zowel harde normen als signaalwaarden toegevoegd aan het totaal pallet van financiële kaders.

In paragraaf 5.1 wordt de uitwerking van de meerjarenbegroting op het financieel sturingskader toegelicht. In paragraaf 5.2 wordt ingegaan op de risico's en de impact op de ratio's als de beschreven scenario's zich voordoen. In paragraaf 5.3 is de categorale winst- en verliesrekening voor 2024 en de toelichting hierop opgenomen.

5.2 Financiële toetsing meerjarenbegroting

In de onderstaande tabel zijn de financiële kengetallen weergegeven voor de realisatie 2022, begroting en prognose 2023 en begroting 2024.

| Norm Aw/WSW | Norm Accolade | Realisatie 2022 | Begroot 2023 | Prognose 2023 | Begroot 2024 | |

|---|---|---|---|---|---|---|

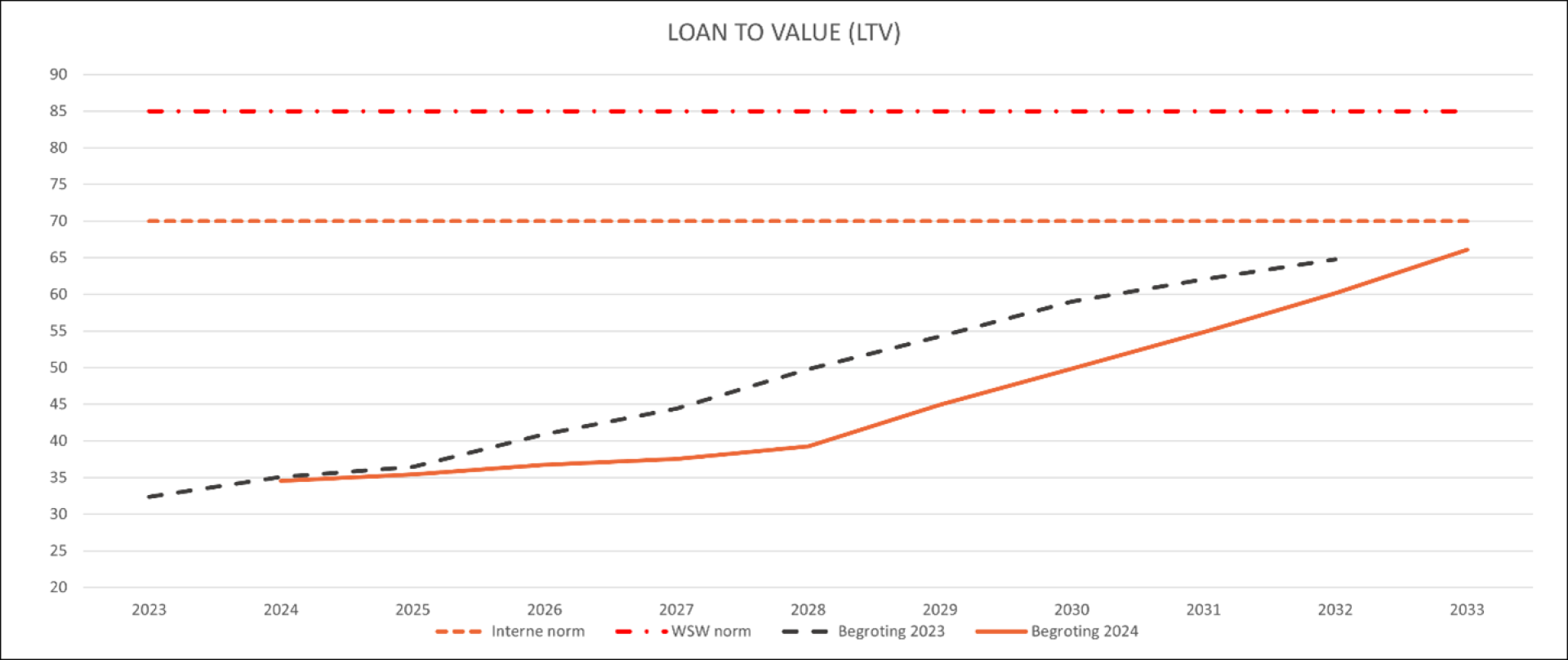

| LTV | <85 | <75 | 35 | 32 | 35 | 35 |

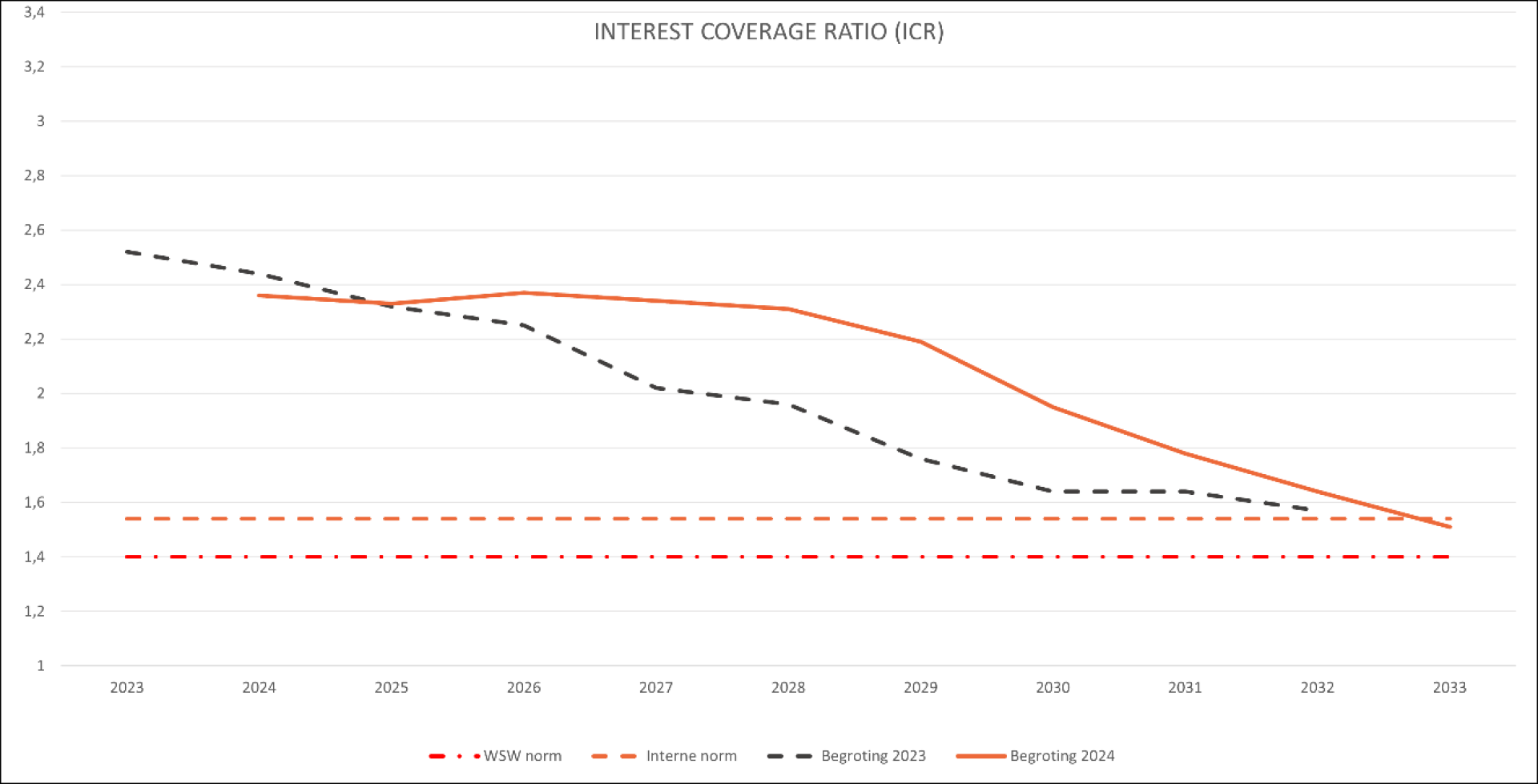

| ICR | >1,4 | >1,54 | 2,7 | 2,5 | 2,3 | 2,4 |

| Solvabiliteit (obv beleidswaarde) | >15 | >15 | 57 | 81 | 79 | 78 |

| Dekkingsratio | <70 | <70 | 20 | 15 | 20 | 17 |

| Terugverdientijd Leningen (in jaren) | <35 | <30 | 17 | 20 | 22 | 24 |

De bovenstaande kengetallen voor 2024 voldoen aan de minimale eisen van de toezichthouder en aan die van Accolade.

In het vervolg van dit hoofdstuk gaan wij in op de ontwikkeling van de financiële ratio's op de lange termijn. Daarbij wordt per ratio ingegaan op welke functie die heeft binnen het financieel sturingskader en wordt de ontwikkeling vergeleken met de vorige begroting.

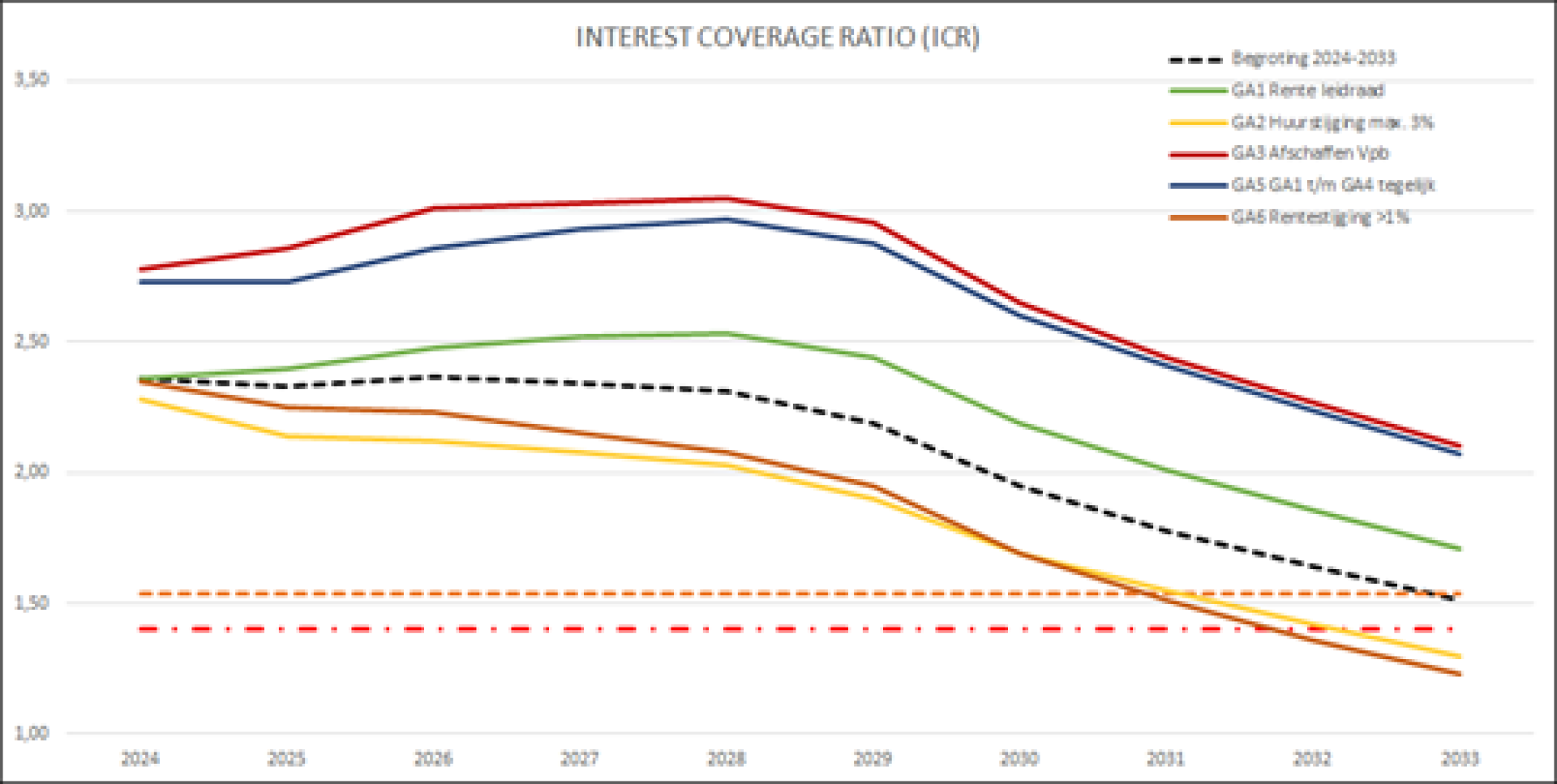

Interest Coverage Ratio (ICR)

De interest coverage ratio (ICR) of rentedekkingsgraad geeft aan in welke mate de te betalen rente kan worden voldaan uit de operationele kasstroom (exclusief rente). Het WSW stelt als minimale norm 1,4. Accolade hanteert een minimale norm van 1,54. De 10 procent hogere ondergrens is bedoeld om een buffer te hebben bij onverwachte tegenvallers, zodat tijdig geanticipeerd kan worden, voordat de ondergrens wordt bereikt of doorbroken.

Ten opzichte van de begroting van 2023 zijn geen ambitieprojecten ingerekend in de eerste vijf prognosejaren. De ambitieprojecten zijn in de begroting van 2024-2033 volledig ingerekend in de laatste vijf prognosejaren. Dit zorgt ervoor dat de operationele kasstroom na 2029 door de toename in de financieringslasten hard daalt. In samenhang met de toename van de onderhoudsuitgaven daalt de ICR tot beneden onze eigen norm.

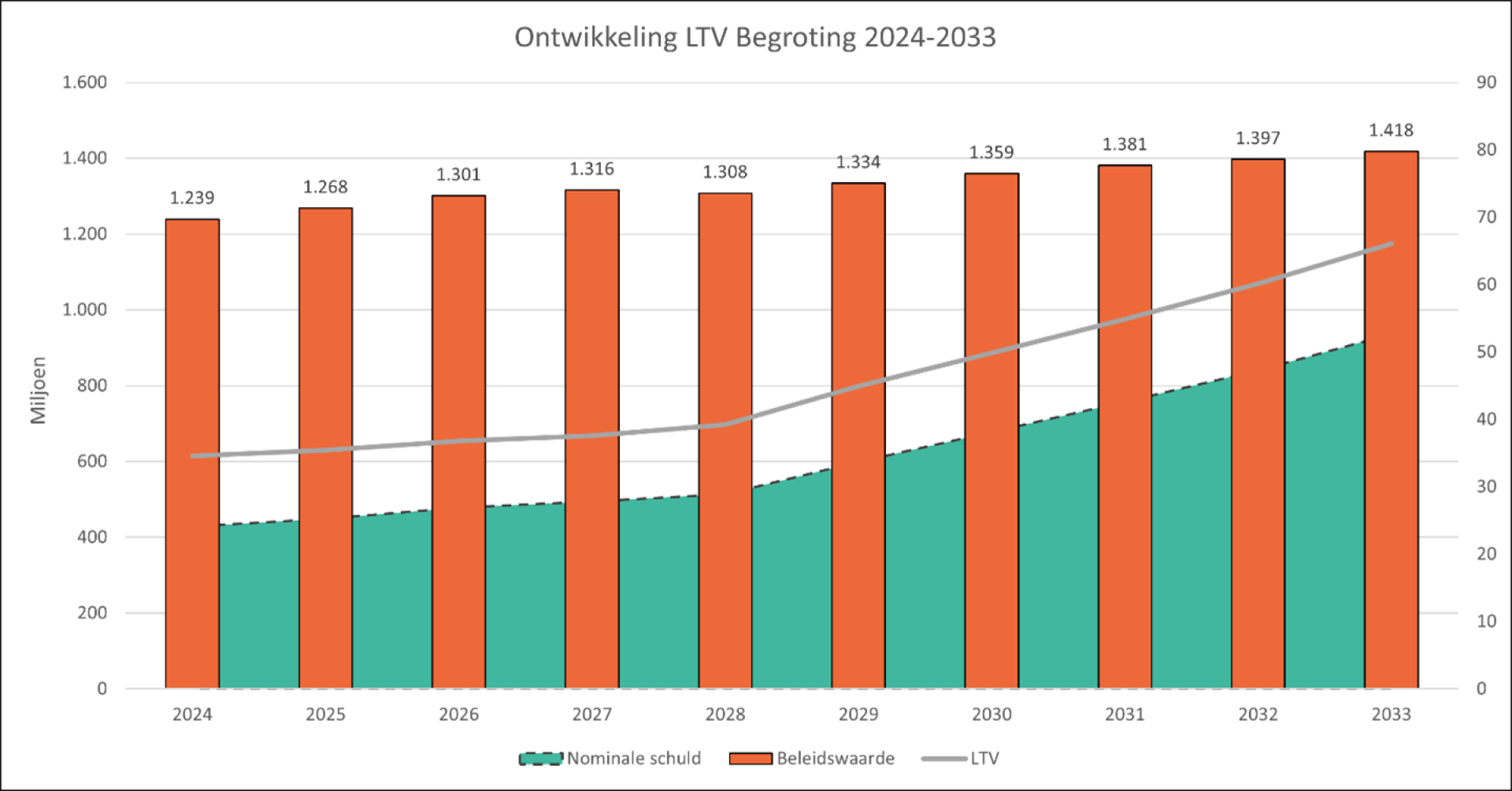

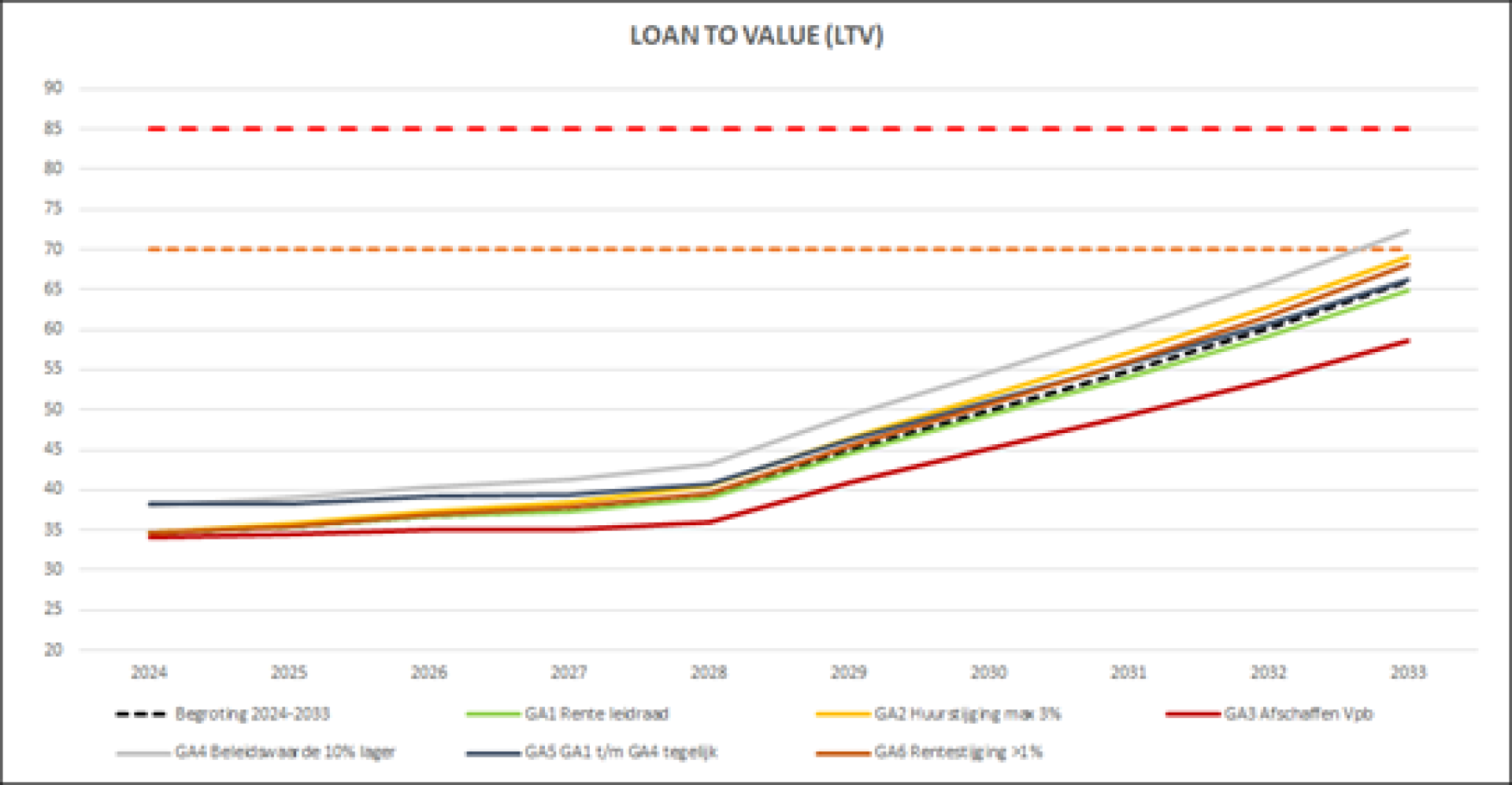

Loan to value beleidswaarde (LTV)

De LTV geeft de verhouding weer tussen de omvang van de lening portefeuille en de beleidswaarde. Het WSW stelt als norm dat de omvang van de lening portefeuille niet meer dan 85 procent mag bedragen van de beleidswaarde. Voor Accolade geldt de norm van maximaal 70 procent. Er is bewust voor gekozen niet de grens van 85 procent te hanteren. Deze voorzichtige benadering is met name gekozen om fluctuaties in de beleidswaarde op te kunnen vangen, zonder dat daardoor de grens van 85 procent wordt overschreden.

Zoals uit bovenstaande grafiek blijkt voldoet de begroting aan zowel de externe norm als de aangescherpte interne norm. De nominale schuld neemt toe van € 428 miljoen tot € 937 miljoen. Dit komt neer op een toename van 120%.

Solvabiliteit

Hieronder wordt het vermogen van een organisatie verstaan om op lange termijn aan haar betalingsverplichtingen te voldoen. Dit is de verhouding tussen het eigen vermogen en het totaal vermogen (gebaseerd op beleidswaarde). De solvabiliteit dient minimaal 15 procent te bedragen. Zoals uit de tabel op pagina 20 blijkt voldoet Accolade ruimschoots aan deze minimale eis. In de financiële sturing is de solvabiliteit geen item waarop actief wordt gestuurd.

Dekkingsratio

De dekkingsratio geeft de verhouding weer tussen de omvang van de lening portefeuille en de marktwaarde. Door het WSW is als norm gesteld dat deze niet meer dan 70 procent mag zijn. De geprognosticeerde uitkomsten laten zien dat deze ratio geen verdere aandacht verlangd.

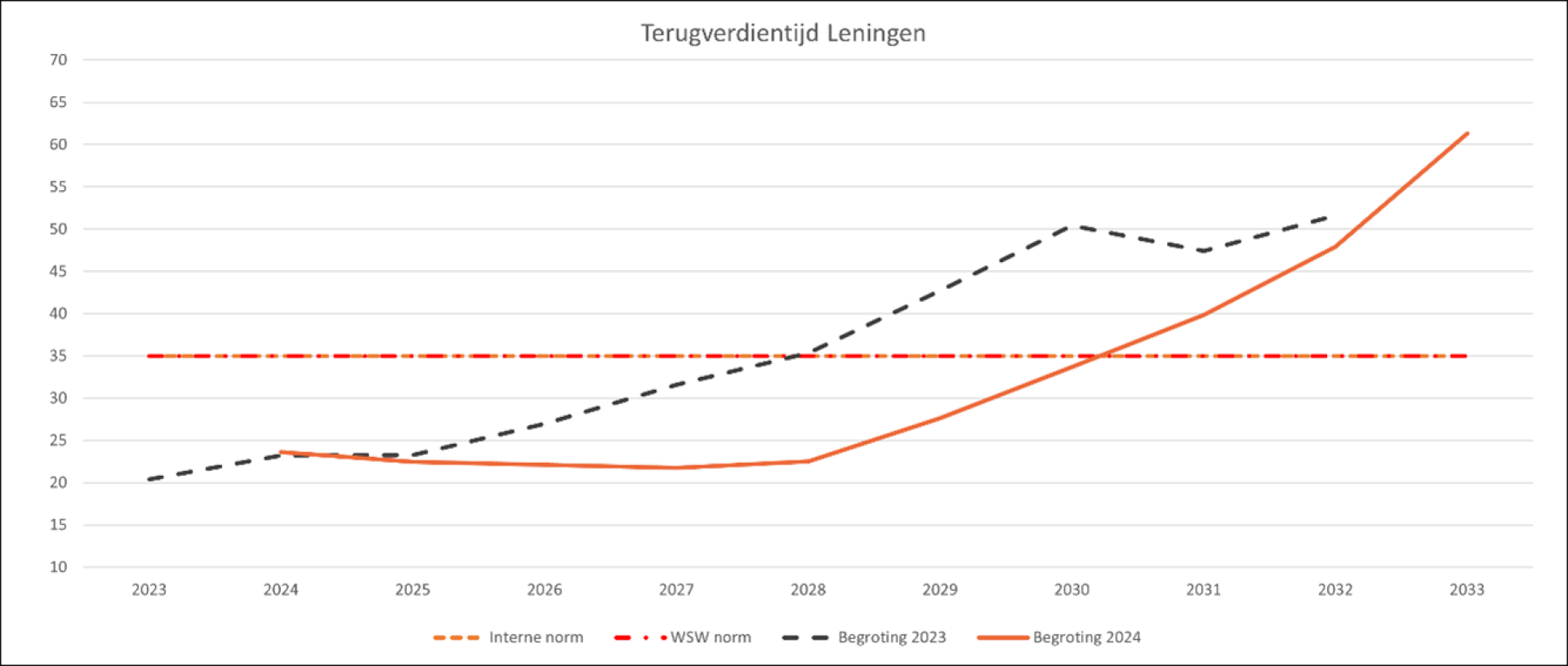

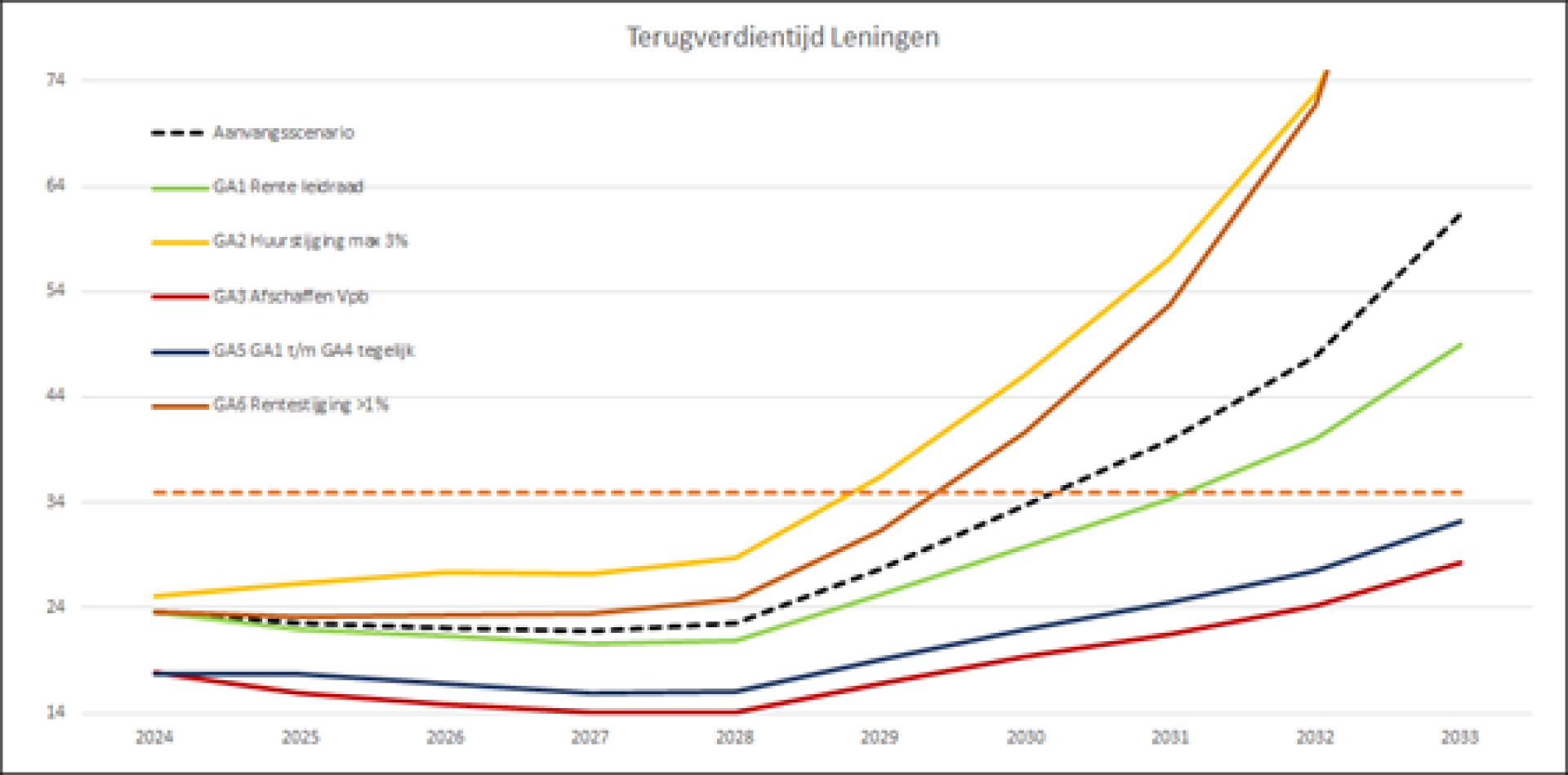

Terugverdientijd Leningen

Deze ratio geeft de verhouding weer van de operationele kasstroom ten opzichte van de nominale schuld. Het geeft weer hoeveel jaar het duurt om met de operationele kasstroom de lening portefeuille terug te betalen. In het gezamenlijk beoordelingskader van juli 2021 van de Aw en WSW is de (officieuze) norm vastgesteld op 35 jaar. Ook Accolade hanteert de 35 jaar als signaalwaarde.

Vanwege o.a. de grote sloop-/ nieuwbouwopgave wordt vanaf 2030 de norm van 35 jaar overschreden. Vanaf dat moment is de operationele kasstroom van onvoldoende niveau om de lening portefeuille binnen 35 jaar af te lossen en loopt dit uiteindelijk op tot meer dan 60 jaar.

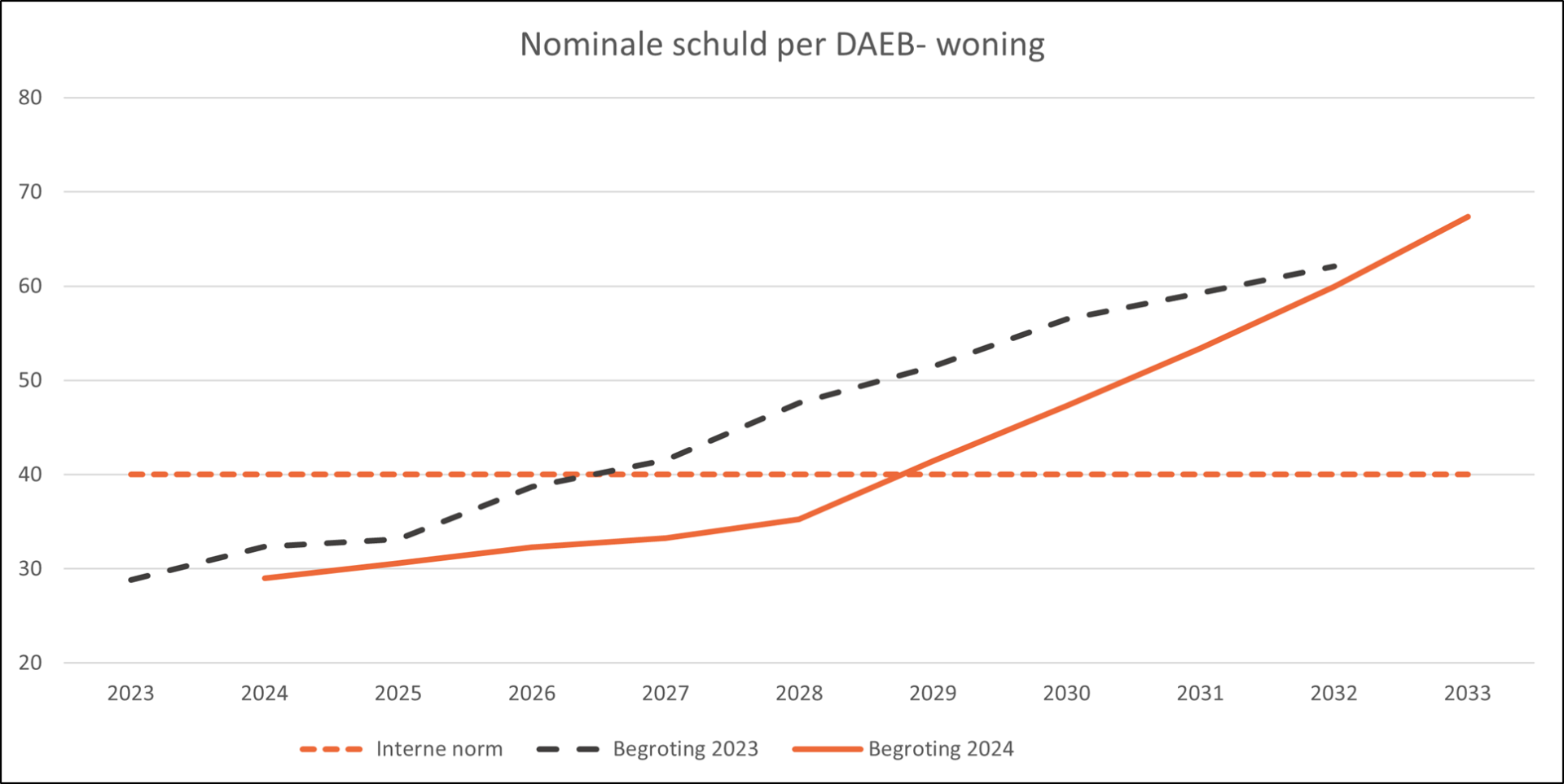

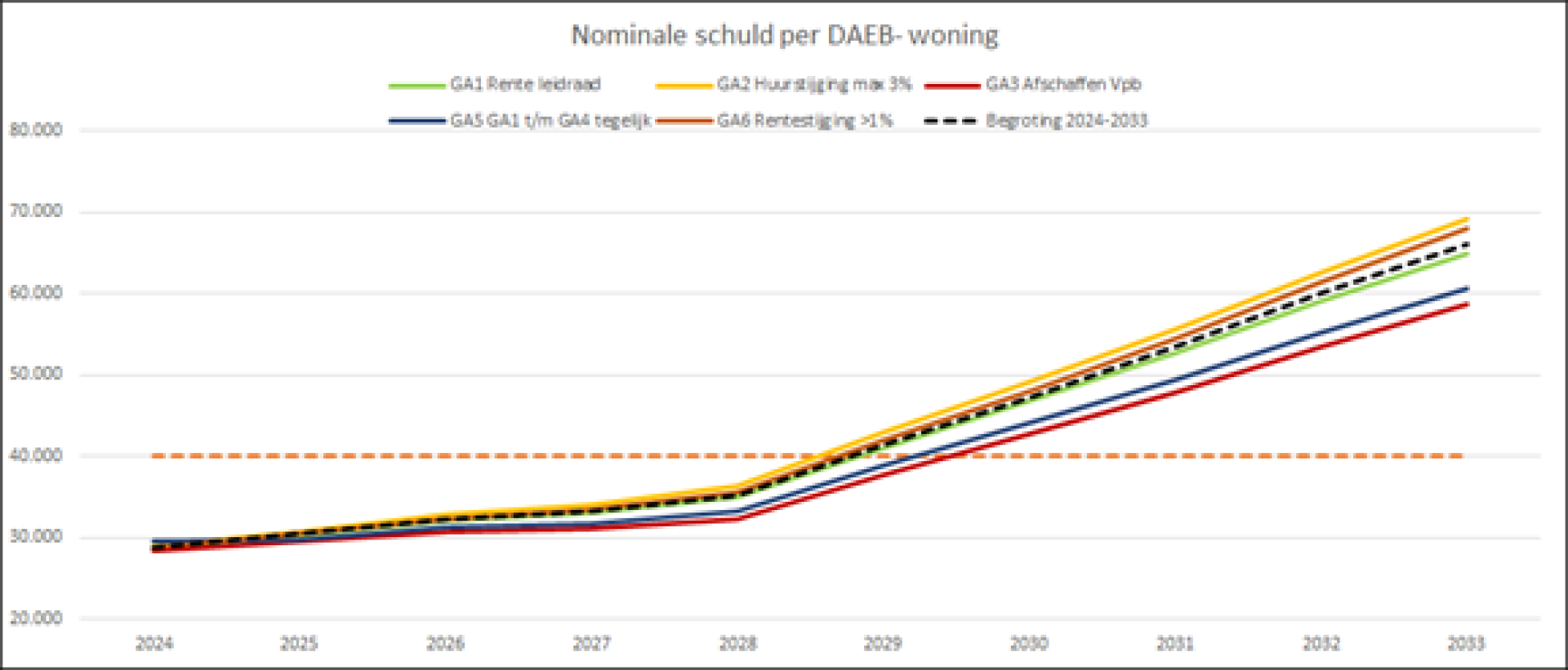

Nominale schuld per DAEB- woning

Afhankelijk van de omvang van de operationele kasstroom zullen investeringen in nieuwbouw, sloop-/ nieuwbouw en grootschalige renovaties leiden tot een toename van de schulden. Afhankelijk van de toename in het bezit zal dit in meer of mindere mate leiden tot een toename in de schuld per DAEB- woning. Een belangrijke kanttekening voor een acceptabele verhouding tussen schuld en operationele kasstroom per DAEB- woning is dat ook de kwaliteit van het bezit, de ouderdom van het bezit in relatie tot de hoogte van de operationele kasstroom een belangrijke factor is om rekening mee te houden. Accolade hanteert een signaalwaarde voor de nominale schuld van € 40.000, - per DAEB- woning. Deze is gebaseerd op de gouden driehoek van Thésor.

Een duidelijke stijging van de nominale schuld per DAEB-woning is in bovenstaande grafiek duidelijk zichtbaar vanaf het begrotingsjaar 2028. Vanaf 2029 zijn de ambitieplannen ingerekend en wordt ook vanaf dat jaar deze signaalwaarde overschreden. Omdat het overschrijden van deze signaalwaarde gepaard gaat de met grote verjongingsopgave van het bestaand bezit en daarmee ook het verlengen van de economische levens- en exploitatieduur wordt dat voor deze begroting geaccepteerd.

Uit de prognose van 2023 komt de operationele kasstroom uit op € 1.250 per DAEB-woning en de nominale schuld op € 29.000 per DAEB- woning. Uit een benchmarkanalyse uitgevoerd door Thésor blijkt dat de gemiddelde operationele kasstroom uitkomt op € 1.500 in de woningcorporatie sector. Uit dezelfde analyse blijkt dat de gemiddelde schuld per DAEB-woning in 2030 oploopt tot € 34.900. Hieruit blijkt ook de relatief zwakke operationele kasstroom van Accolade.

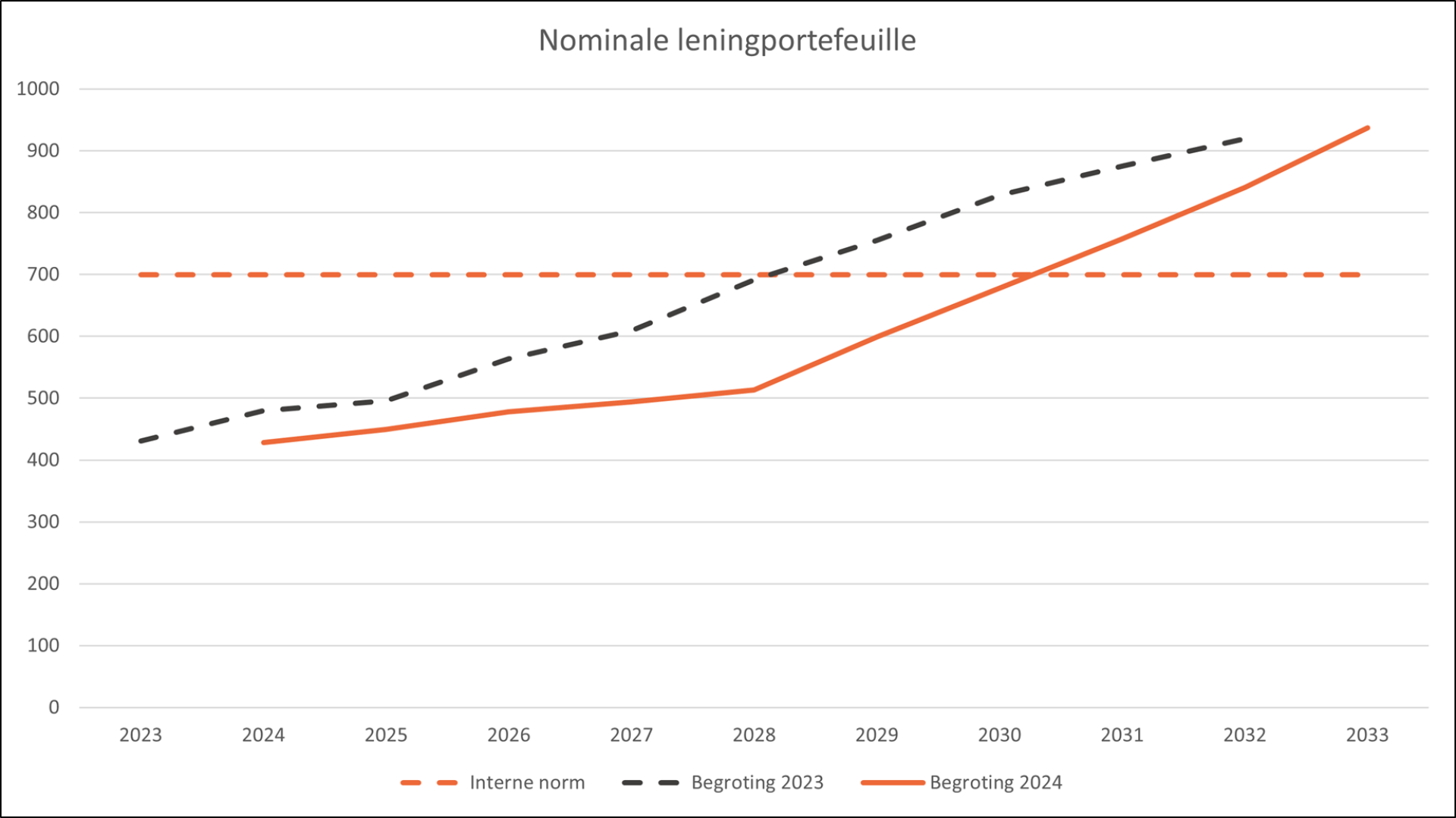

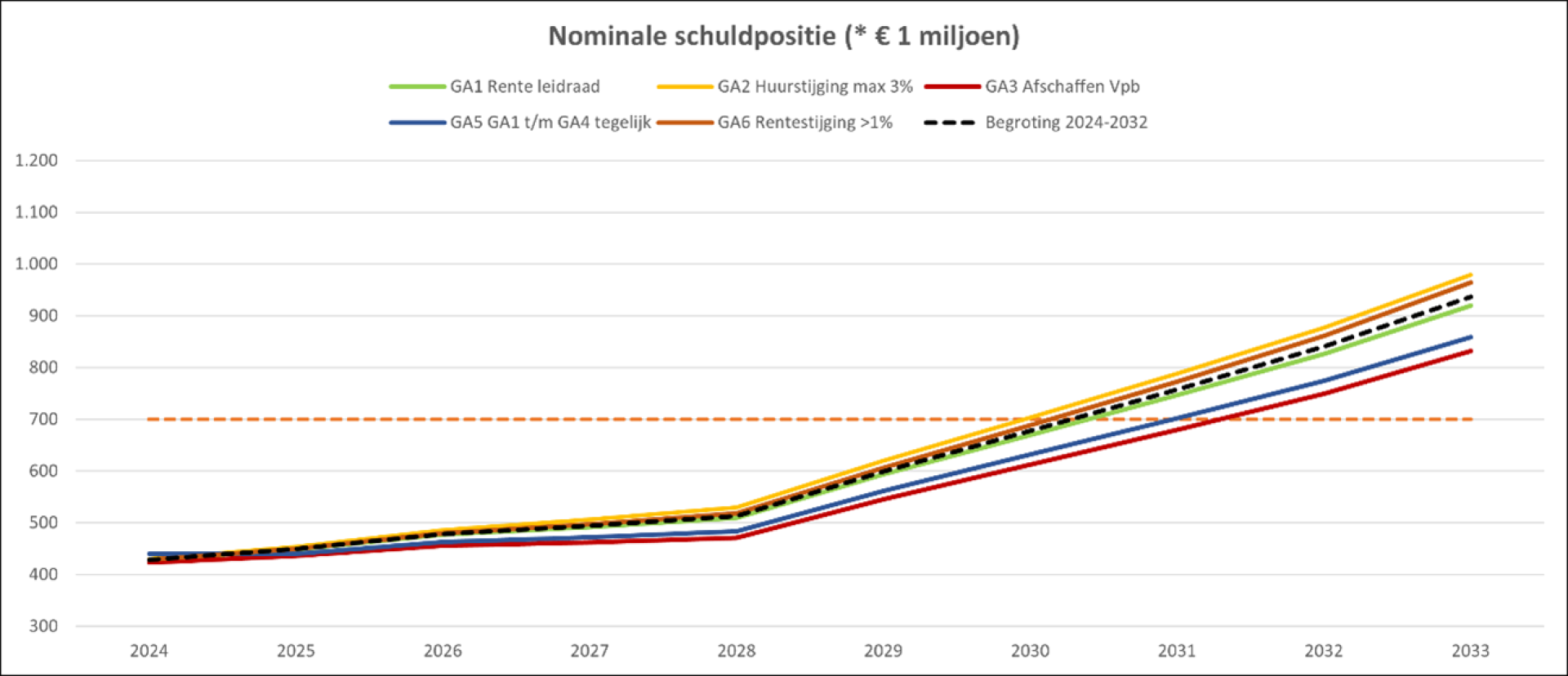

Nominale schuldenplafond en maximum jaarlijkse toename lening portefeuille

Om een gezonde financiële huishouding voor de (middel)lange termijn te waarborgen acht Accolade het verstandig om een maximum nominaal schuldenplafond van € 700 miljoen vast te stellen. De hoogte van dit schuldenplafond vindt zijn oorsprong door de officieuze norm voor de Terugverdientijd Leningen van 35 jaar te vermenigvuldigen met de minimale jaarlijkse operationele kasstroom van € 20 miljoen. Dit betekent een maximale financieringsruimte van zo'n € 300 miljoen. Uit onderstaande grafiek blijkt dat per 2030 deze eigen norm wordt overschreden.

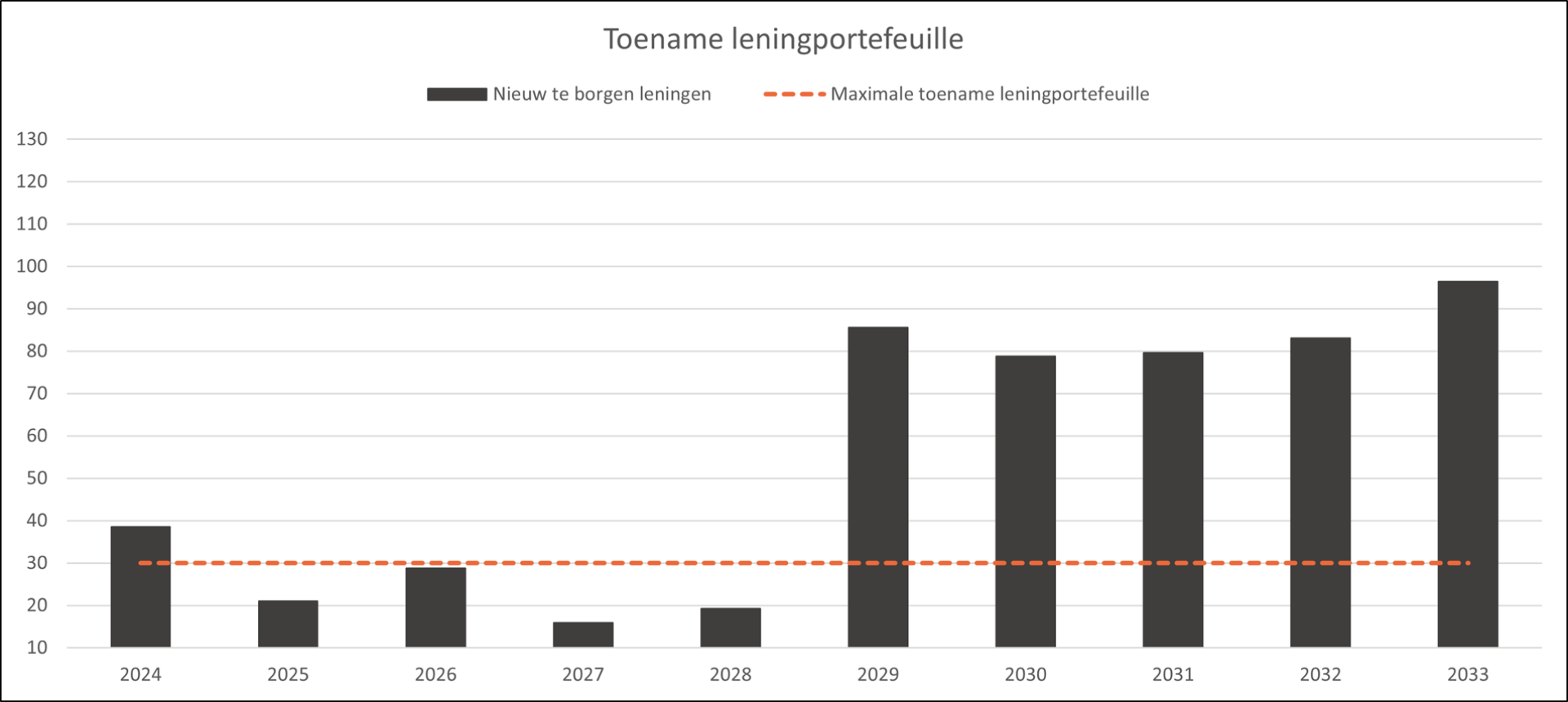

Het aantrekken van nieuwe financiering en herfinancieringen leidt daarnaast ook tot een verhoogd renterisicoprofiel. Het huidige gemiddelde renterisico is 10,8 procent per jaar voor de komende 10 jaar. Exclusief de variabele hoofsomlening van € 25 miljoen is het gemiddeld 5,4% per jaar. Het WSW hanteert een maximale norm voor het renterisicoprofiel van 15 procent, waardoor in geen enkel jaar de externe norm van het WSW wordt overschreden. Als interne signaalwaarde hanteert Accolade een maximale toename lening portefeuille van € 30 miljoen per jaar. In de eerste 5 prognosejaren blijkt alleen 2024 hieraan niet te voldoen.

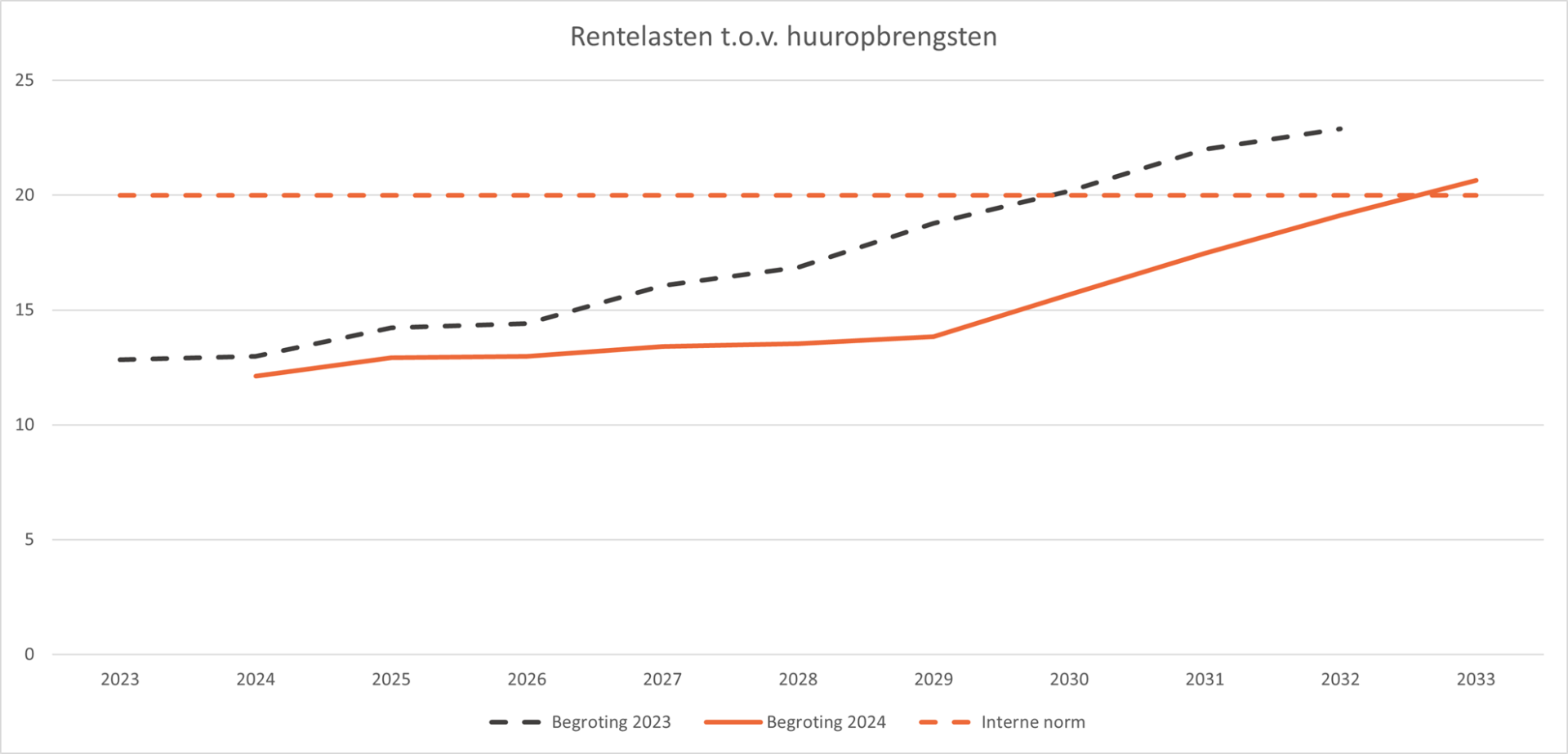

Rentelasten ten opzichte van de brutohuuropbrengsten

Ondanks de in paragraaf 4.1.1 genoemde basisprincipes zien wij dat door de grote opgave de rentelasten een steeds groter deel van de totale exploitatielasten omvatten. Om een onderling gezonde verhouding tussen de exploitatielasten te houden heeft Accolade de verhouding van de rentelasten ten opzichte van de bruto huuropbrengsten gemaximeerd op 20 procent. Ultimo 2022 is deze ratio uitgekomen op 13 procent.

Uit bovenstaande grafiek is te concluderen dat in 2033 de eigen norm wordt overschreden.

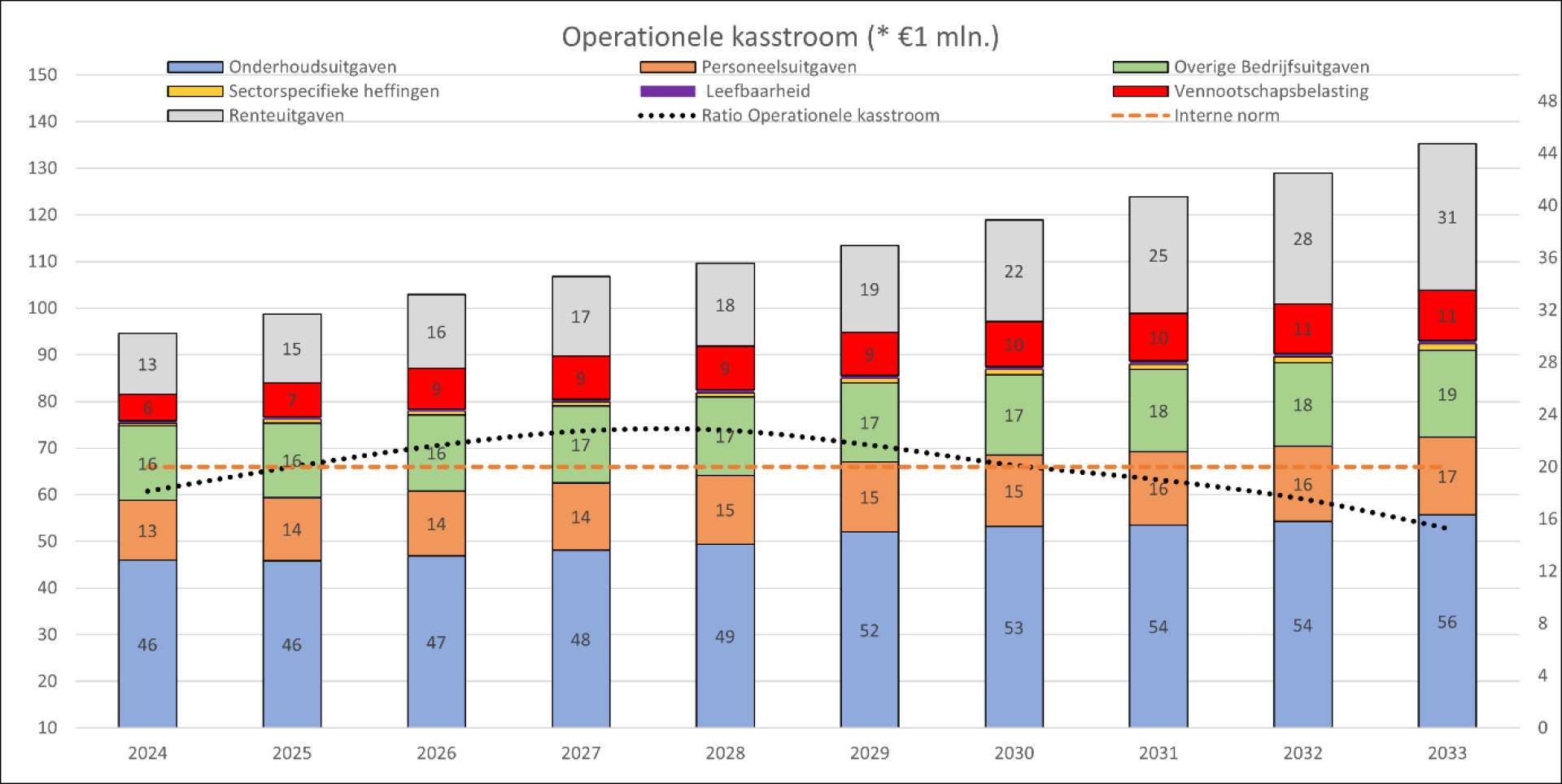

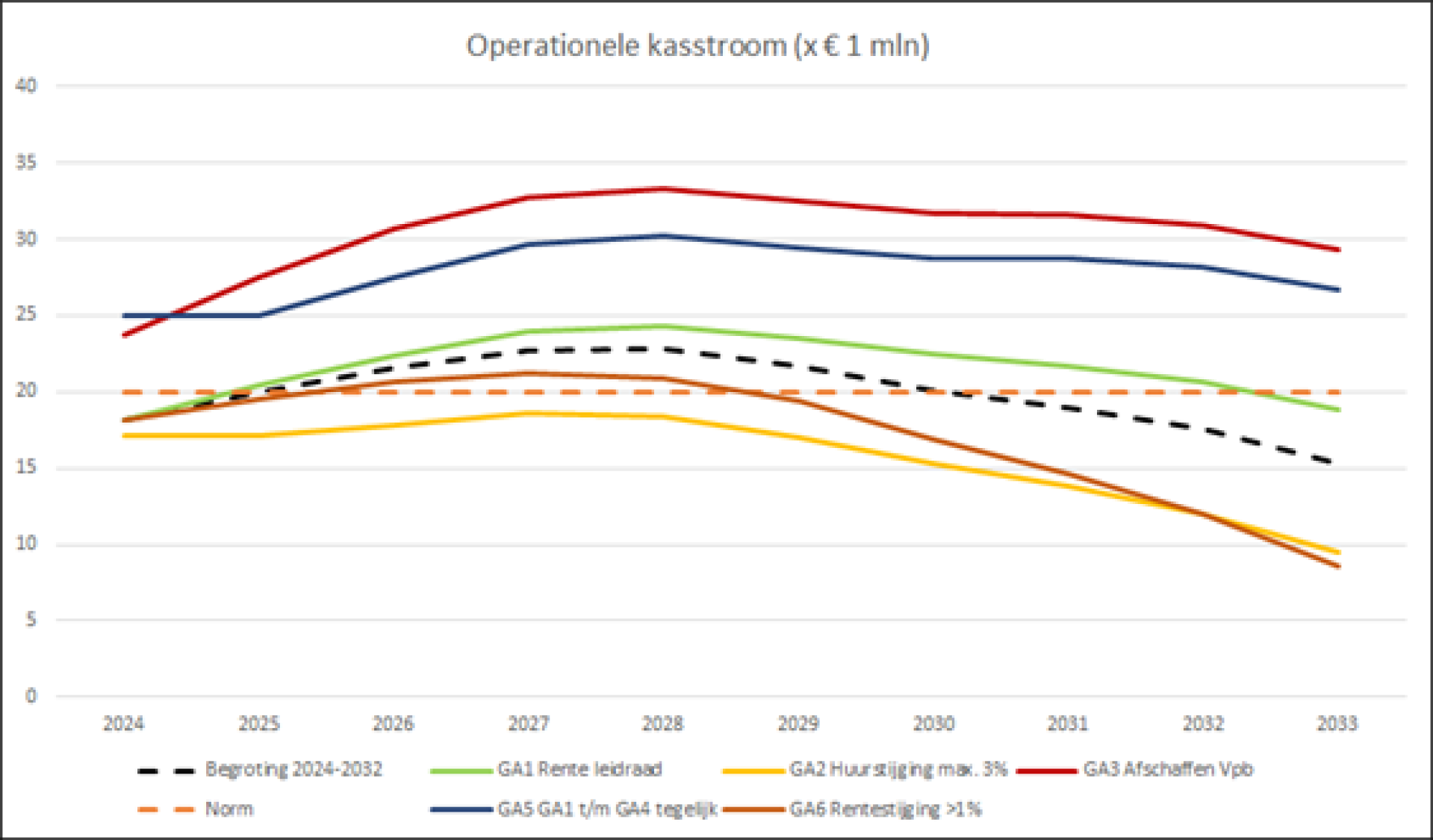

Operationeel kasstroomresultaat

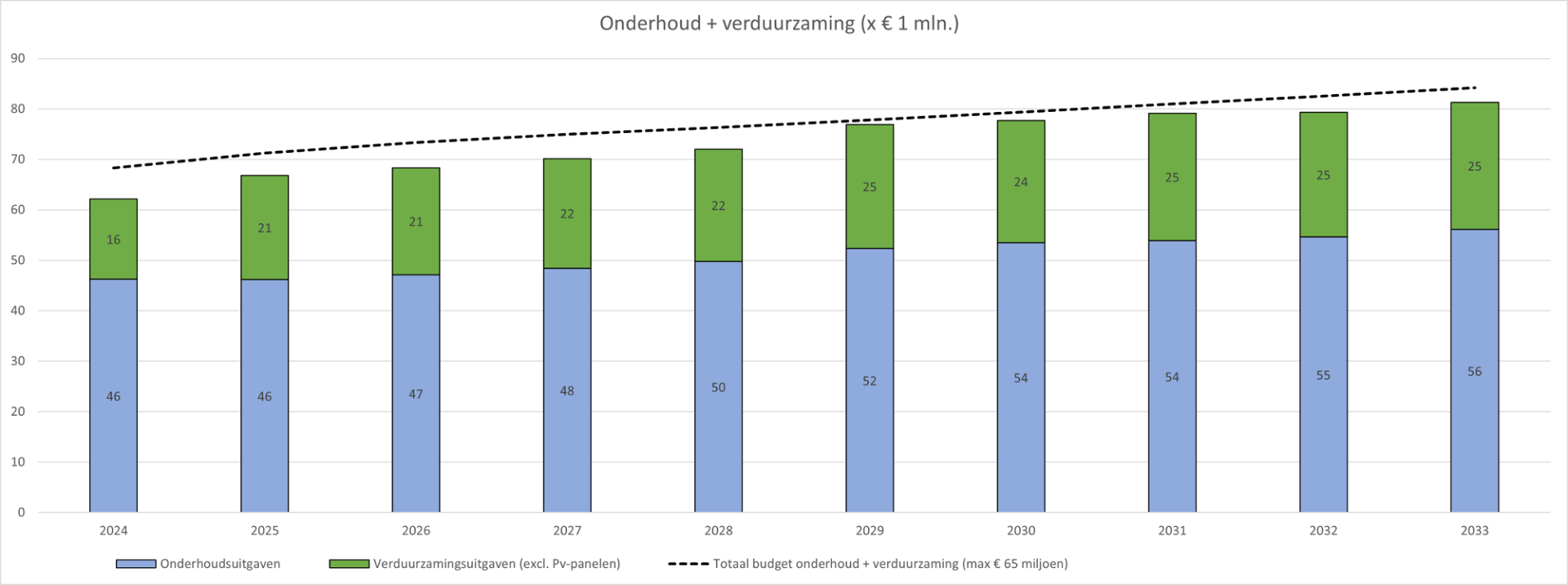

Om te voldoen aan de basisprincipes voor de totstandkoming van de meerjarenbegroting zal de operationele vrije kasstroom van voldoende omvang moeten zijn om de verduurzamingsopgave uit te bekostigen. Dit is het saldo van de huuropbrengsten minus de exploitatielasten en belastingen. Accolade streeft naar een jaarlijkse minimale operationele kasstroom van € 20 miljoen.

Om hieraan invulling tegen wordt een maximaal budget van € 65 miljoen per jaar gehanteerd voor het onderhoud en verduurzaming van het bestaand bezit. Dit jaarlijkse budget wordt geïndexeerd middels de huursomstijging. Zoals uit onderstaande grafiek valt te concluderen is dat voor de begrotingsperiode de uitgaven voor onderhoud en verduurzaming binnen dit gemaximaliseerde budget blijven.

Het sturen en/of beïnvloeden van de operationele kasstroom is van essentieel belang voor het in standhouden van het huidige businessmodel. Dat voor 2024 niet aan de minimale vereiste wordt voldaan heeft enerzijds te maken met de effecten van de eenmalige huurverlaging van 2023 en anderzijds met de impact van CAO-loonstijging en prijs- en bouwkostenstijgingen. Dit zien we tevens terug in de ontwikkeling van de beïnvloedbare bedrijfslasten.

Daarnaast geldt dat vanaf 2030 niet meer aan de interne vereisten kan worden voldaan. Hoofdzakelijk vanwege de sterke toename van de financieringslasten.

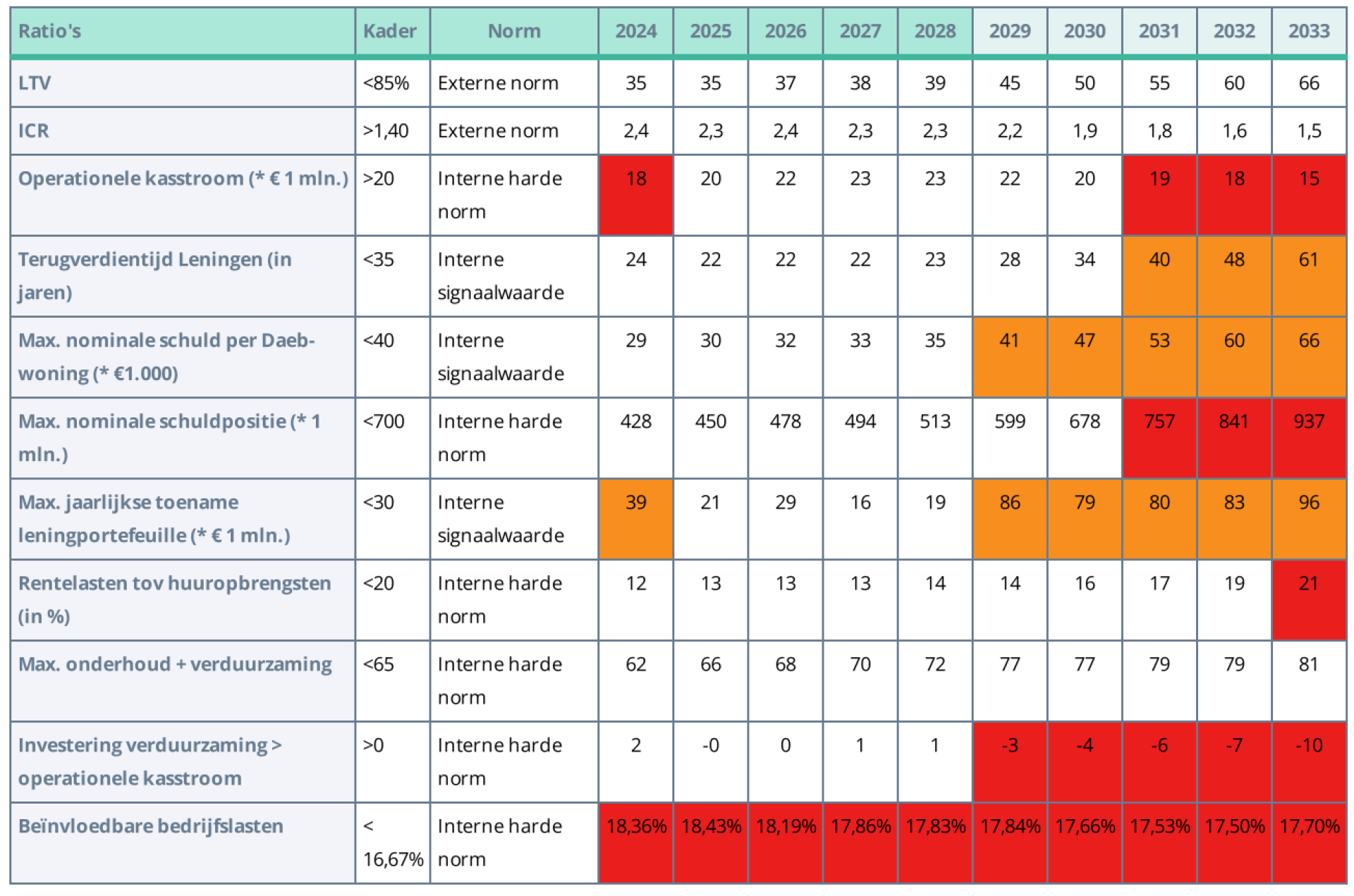

De onderstaande tabel vat de ontwikkeling van bovenvermelde ratio's nog eens samen.

Zoals uit bovenstaande tabel blijkt voldoet de meerjarenbegroting voor de komende 10 jaar aan de externe normen. Daarnaast geldt dat voor de eerstvolgende 5 prognosejaren aan alle interne harde normen wordt voldaan met uitzondering van de minimale operationele kasstroom (in 2024) en de beïnvloedbare bedrijfslasten (de gehele periode).

Dit wordt enerzijds veroorzaakt door de ingerekende cao-loonstijging van 8,5 procent, de sterke stijging van de inflatie- en bouwkostenparameters en anderzijds het doorsijpelend effect van de in 2023 doorgevoerde eenmalige huurverlaging. Om zoveel mogelijk invulling te geven aan de Landelijke Prestatieafspraken wordt dit voor deze begroting geaccepteerd.

5.3 Risico’s, scenario's en gevoeligheden

In voorgaande hoofdstukken benoemden we de ontwikkelingen waarmee we de komende jaren te maken krijgen of die nu al invloed hebben op onze keuzes. Daarnaast geven we in deze paragraaf een korte schets van de financiële onzekerheden die de komende jaren kunnen optreden.

De dynamiek van (economische) ontwikkelingen binnen de corporatiewereld neemt sterk toe. Een gevolg hiervan kan zijn dat de kasstromen mogelijk meer onder druk komen te staan. Hierbij onderkennen we risico’s die zich voor kunnen doen. De bijbehorende gevoeligheidsanalyses laten we hieronder zien.

Deze analyses worden jaarlijks geactualiseerd. Vooral de effecten op ICR, LTV, Terugverdientijd leningen, het operationeel kasstroomresultaat en de ontwikkeling van de lening portefeuille maken we inzichtelijk. Voor een toelichting op deze ratio's verwijzen we naar paragraaf 5.1.

De doorgerekende gevoeligheidsanalyses zijn:

S0 Scenario volgens de huidige begroting;

GA1 Renteparameter conform Leidraad Economische Parameters;

GA2 Huurstijging aftoppen op maximaal 3 procent;

GA3 Volledige afschaffing van de Vennootschapsbelasting;

GA4 Beleidswaarde 10 procent lager dan huidige begroting;

GA5 Scenario waarbij GA1 t/m GA 4 zich tegelijk en in volle omvang voordoen;

GA6 Renteparameter 1 procent hoger dan huidige begroting

Voor de cijfermatige uitwerking van de gevoeligheidsanalyses wordt verwezen naar de tabellen in bijlage 1. Hieronder ziet u de grafische weergave en de belangrijkste bevindingen na de financiële doorrekening.

Interest Coverage Ratio (ICR)

In de situatie dat de huurstijging wordt gemaximeerd op 3 procent of de rente structureel 1 procent hoger is dan in de begroting, zakt de ICR in 2032 door de ondergrens van 1,4. Het meest gunstige effect op de ICR wordt veroorzaakt bij het afschaffen van de Vennootschapsbelasting. Ook interessant is het verschil op de ontwikkeling van de ICR waar te nemen als de renteparameter uit de Leidraad Economische Parameters van het Aw wordt gehanteerd. Een verlaging van de beleidswaarde met de 10 procent heeft geen effect op de ICR.

Loan To Value (LTV)

Het meest positieve effect op de LTV wordt bereikt als de Vennootschapsbelasting wordt afgeschaft. Het minst gunstigste effect wordt veroorzaakt als de beleidswaarde met 10 procent afneemt.

Operationeel kasstroomresultaat

Net als bij de ICR hebben het maximeren van de huurstijging tot 3 procent en een structureel hogere rente van 1 procent het grootste negatieve effect op de operationele kasstroom. Het maximeren van de huurstijging voldoet zelfs de gehele begrotingsperiode niet aan de minimale vereiste van € 20 miljoen. Het meest positieve effect op de ontwikkeling van de operationele kasstroom wordt bereikt bij het afschaffen van de Vennootschapsbelasting.

Terugverdientijd Leningen

Het afschaffen van de Vennootschapsbelasting heeft een sterk positieve invloed op de terugverdientijd van de leningen. Daarnaast laat de rente van de leidraad ook een positief effect zien, maar overschrijdt de norm alsnog in 2031. Een maximale huurstijging van 3 procent en een rentestijging van 1% hebben een sterk negatief effect.

Nominale schuld per DAEB-woning

De uitkomsten van de analyses liggen in lijn met de begroting, waarbij het afschaffen van de Vennootschapsbelasting een sterker positief effect heeft en de maximale huurstijging van 3 procent het sterkste negatieve effect heeft op de nominale schuld per woning.

Nominale schuldpositie

De uitkomsten van de analyses liggen in lijn met de begroting, waarbij het afschaffen van de Vennootschapsbelasting een sterker positief effect heeft en de maximale huurstijging van 3 procent een sterker negatief effect heeft op de nominale schuldpositie, evenals een structurele rentestijging van 1%. Alle scenario's overschrijden na 2030 de maximale nominale schuldpositie van € 700 miljoen.

Handelingsperspectief

Zowel het scenario waarbij de huurstijging wordt afgetopt op maximaal 3 procent (GA2), het scenario met een 10 procent lagere beleidswaarde (GA4) en het scenario waarbij de renteparameter met 1 procent sneller toeneemt (GA6) hebben een negatief effect op de uitkomsten van het begrotingsscenario. Mocht één van deze scenario's zich daadwerkelijk voordoen, dan is de mate van wendbaarheid van belang. Aan de hand van het volkshuisvestelijke afwegingskader uit Hoofdstuk 1 vindt bijsturing op de plannen van Accolade plaats.

Bij de ICR zien wij bijvoorbeeld dat bij GA2 en GA6 de ICR rond 2031-2032 door de interne en externe ratio's heen zakt. Dit vraagt om een tijdige bijsturing van de operationele kasstroom. De LTV is minder knellend, maar bij een 10 procent lagere beleidswaarde raakt accolade in 2033 de interne norm, waardoor een remweg op de leningportefeuille zal moeten worden ingezet op dat moment.

Wij zien overigens dat de effecten van de hogere lening-portefeuille in relatie tot de operationele kasstroom bij Accolade al eerder een probleem gaat veroorzaken doordat de extra rentelasten de druk op de operationele kasstroom verhogen (zie ook de grafiek op pagina 62). Dit heeft als gevolg dat Accolade al eerder een rem zal moeten zetten op de toename van de leningportefeuille.

Hierbij kan worden gedacht aan het temporiseren van onderhoud-, investerings- en verduurzamingsprojecten, maar ook aan kwalitatieve inkrimping (bijvoorbeeld het accepteren van een lagere conditiescore van onze woningen) of kwantitatieve inkrimping (bijvoorbeeld het verlagen van aantallen sloop-/ nieuwbouw en in- en uitbreidingsnieuwbouw of meer verkopen). Zoals aangegeven biedt het volkshuisvestelijk afwegingskader hierbij houvast voor de te maken keuzes. De verplichtingen die Accolade is aangegaan voor de eerste vijf jaar van de begroting kunnen in alle gevallen (alle doorgerekende scenario's) worden nagekomen. Hiermee denkt Accolade voldoende handelingsperspectief te hebben in haar beleidskeuzes om onvoorziene omstandigheden op te vangen.

5.4 Winst en verliesrekening (categoraal)

| Bedragen * €1.000 | Realisatie 2022 | Begroting 2023 | Prognose 2023 | Begroting 2024 |

|---|---|---|---|---|

| BEDRIJFSOPBRENGSTEN | ||||

| 1. Huuropbrengsten | 105.315 | 106.959 | 106.709 | 109.565 |

| 2. Opbrengsten servicecontracten | 2.560 | 2.667 | 2.667 | 2.779 |

| 3. Netto verkoopopbrengsten | -1.325 | 2.298 | 393 | 5.114 |

| 4. Overige waardeveranderingen | 0 | 0 | 0 | 5 |

| 5. Overige Bedrijfsopbrengsten | 676 | 515 | 500 | 500 |

| Totaal Opbrengsten | 107.226 | 112.439 | 110.269 | 117.963 |

| BEDRIJFSLASTEN | ||||

| 6. Afschrijvingen | 538 | 582 | 582 | 697 |

| 7. Overige waardeveranderingen | 15.128 | 15.355 | 7.367 | 3.093 |

| 8. Lonen en Salarissen | 8.629 | 9.040 | 8.940 | 9.863 |

| 9. Sociale lasten | 1.284 | 1.539 | 1.539 | 1.679 |

| 10. Pensioenlasten | 1.018 | 1.143 | 1.143 | 1.249 |

| 11. Onderhoudslasten | 35.843 | 39.439 | 42.555 | 45.958 |

| 12. Leefbaarheid | 653 | 528 | 528 | 541 |

| 13. Lasten servicecontracten | 2.663 | 2.667 | 2.667 | 2.779 |

| 14. Overige bedrijfslasten | 18.701 | 13.472 | 13.049 | 13.679 |

| Totaal Bedrijfslasten | 84.457 | 83.765 | 78.370 | 79.537 |

| BEDRIJFSRESULTAAT | 22.769 | 28.674 | 31.899 | 38.425 |

| 15. Niet gerealiseerde waardeveranderingen | -321.664 | 31.654 | 7.367 | 76.837 |

| FINANCIËLE BATEN EN LASTEN | ||||

| 16. Waardeveranderingen | 3.488 | -17 | -17 | -17 |

| 17. Opbrengst van vorderingen effecten | 0 | 0 | 0 | |

| 18. Rentelasten en soortgelijke kosten | -11.764 | -12.065 | -11.690 | -12.137 |

| Totaal Financiële Baten en Lasten | -8.276 | -12.083 | -11.707 | -12.155 |

| RESULTAAT VOOR BELASTINGEN | -307.171 | 48.245 | 27.559 | 103.107 |

| 19.Belastingen | 8.015 | 7.300 | 7.300 | 5.600 |

| RESULTAAT NA BELASTINGEN | -315.186 | 40.945 | 20.259 | 97.507 |

5.3.1 Toelichting winst- en verliesrekening

In deze paragraaf wordt een nadere toelichting gegeven op de meest belangrijke posten. De begrotingsposten zijn geïndexeerd volgens de relevante parameters over de prijsinflatie, loonstijging, bouwkostenstijging en leegwaardestijging, zoals gepubliceerd in de Leidraad Economische Parameters dPi 2023 van het Aw.

Post 1. Huuropbrengsten

De huuropbrengst 2024 voor woongelegenheden (DAEB) en parkeervoorzieningen is gebaseerd op de huidige contracthuur en de verwachte huurverhoging per 1 juli 2024 conform de gemiddelde huurstijging uit de Leidraad Economische Parameters.

Door de in 2023 doorgevoerde eenmalige huurverlaging is per saldo de huurverhoging van 2023 nagenoeg volledig tenietgedaan. De impact voor 2024 is berekend op € 2,5 miljoen.

Op basis van huidig huurbeleid, vastgestelde streefhuren, mutatiegraad, huurderving en verwachte huurstijging is de totale netto huuropbrengst bepaald. De te hanteren uitgangspunten voor huurstijging en huurderving volgen uit het (inflatievolgend)huurbeleid en de woningwet. Mutaties in de vastgoedportefeuille (verkoop, sloop en nieuwbouw) worden verondersteld en als zodanig ingerekend dat deze plaatsvinden medio het boekjaar (1 juli).

De Nationale Prestatieafspraken die Aedes, Woonbond, VNG en de minister voor Volkshuisvesting en Ruimtelijke Ordening hebben gesloten, leiden tot een forse verandering als het gaat om het inflatievolgend huurbeleid. Voor de jaren 2023, 2024 en 2025 is afgesproken dat de jaarlijkse cao-loonontwikkeling minus 0,5 procent de ruimte voor de jaarlijkse huursomstijging gaat begrenzen. Voor de laatste jaren is de inflatieverwachting weer het ijkpunt. Voor BOG/MOG wordt uitgegaan van voorwaarden uit de geldende huurcontracten. De verwachte reeks voor de huursomstijging ziet er als volgt uit:

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 |

|---|---|---|---|---|---|---|---|---|---|

| 5,1% | 4,3% | 2,9% | 2,2% | 1,8% | 2,0% | 2,0% | 2,0% | 2,0% | 2,0% |

Huurderving

De totaal begrote post voor huurderving bedraagt 1,0 procent van de huuropbrengsten en bestaat boven op een frictieleegstand van 0,10 procent uit een percentage huurderving van 0,60 procent vanwege projectderving (sloop, verkoop en ingrijpende renovaties) en 0,30 procent vanwege onderhoudsleegstand.

Post 3. Netto verkoopopbrengsten

Vanwege de hard gestegen hypotheekrente is de betaalbaarheid van nieuwe woningen onder druk komen te staan. Dit wordt nog eens versterkt door de hoge inflatie en energiekosten. Van juli 2022 tot maart 2023 is de gemiddelde verkoopprijs voor een verkochte Daeb-woning gedaald naar € 236.000, --. In de begroting 2023 is gerekend met een gemiddelde verkoopopbrengst van € 245.000, -- per woning. Daarnaast is de verwachting dat er 9 Daeb-woningen minder worden verkocht.

De voor 2023 begrote complexmatige verkooptransactie van de verhuureenheden in Zwaagwesteinde (De Westereen) voor een bedrag van € 4,5 miljoen wordt naar verwachting niet gerealiseerd in 2023, maar begin 2024. De verwachte verkoopopbrengsten over 2023 zal daardoor naar verwachting met € 7,2 miljoen lager uitvallen dan begroot. De boekwaarden en verkoopkosten zijn tevens met € 5,3 miljoen naar beneden bijgesteld. Het uiteindelijke verkoopresultaat is zo'n € 1,9 miljoen lager.

Naast de verschuiving van de complexmatige verkoop in Zwaagwesteinde wordt de hogere verkoopopbrengst in de begroting 2024 veroorzaakt door nog een complexmatige verkoop van 22 woningen in Burgum.

Post 5. Overige opbrengsten

De begrote opbrengsten voor 2024 bedragen € 500.000, -- en bestaan uit de doorberekende loonkosten van de Coördinator Loopbaaninitiatief en de doorbelaste uren van de vaklieden in het servicefonds.

Post 6. Afschrijvingen

Deze post betreft de afschrijvingen met betrekking tot de activa ten dienste van exploitatie en immateriële vaste activa. Het gaat hierbij om afschrijvingen op huisvestiging, inventaris, automatisering, vervoermiddelen en software.

Post 7. Overige waardeveranderingen

De overige waardeveranderingen bestaat uit:

- onrendabele toppen nieuwbouw;

- onrendabele toppen grootschalige renovatieprojecten die voldoen aan de 4-criteriaregeling;

- afboekingen in verband met sloop.

In 2023 worden de realisatiebesluiten van de nieuwbouwprojecten Wyldehoarne, Sevenwolden en Van Harinxmaland niet genomen. Deze besluiten worden naar verwachting genomen in het eerste tertiaal van 2024. Daardoor verschuift een onrendabele top ter grootte van € 2,8 miljoen van 2023 naar 2024. In de begroting van 2023 ontbreekt de onrendabele top ter grootte van € 11,7 miljoen van het genomen realisatiebesluit van renovatieproject De Bank in Drachten. Per saldo leidt dit tot een prognose aanpassing van € 8,9 miljoen in de overige waardeveranderingen in 2023.

Post 8. Loonkosten

Op woensdag 6 september hebben Aedes en de cao-partijen voor de derde keer onderhandeld over een nieuwe cao Woondiensten. De afstand tussen partijen is nog groot. Vooruitlopend op de uitkomsten van deze onderhandeling zijn de salarissen verhoogd met een cao-loonstijging van 8,5 procent. Om invulling te geven aan de grote opgave die voor ons ligt en om de ambities te kunnen verwezenlijken is in 2022 geïnvesteerd in de personele organisatie.

Post 11. Onderhoudskosten

Onderhoudskosten kun je in drie grote posten opsplitsen: planmatig onderhoud, klachtenonderhoud en mutatieonderhoud.

De prognose voor 2023 is met € 3,2 miljoen verhoogd vanwege het verschuiven van het vervangen van dakpannen op diverse complexen van woningverbetering naar onderhoud (€ 2 miljoen) en het project Schuttersveld niet was begroot voor 2023 (€ 1,2 miljoen aan onderhoud).

De begrote onderhoudskosten 2024 vinden hun oorsprong in de uitgangspunten MJOB zoals genoemd in paragraaf 4.1. Het totaalbedrag (€ 46,5 miljoen) is als volgt opgebouwd:

- klachtenonderhoud € 5,0 miljoen;

- mutatie onderhoud € 2,9 miljoen;

- planmatig onderhoud € 38,6 miljoen.

Post 14. Overige bedrijfslasten

Kantoorkosten

Deze kosten hebben met name betrekking op de ICT-kosten zoals licenties, infrastructuur, randapparatuur en support.

Zakelijke lasten, verzekeringen en heffingen overheid

Deze over het algemeen niet te beïnvloeden zakelijke lasten betreft OZB/ rioolheffing, waterschapslasten, brand/stormverzekering, verhuurderheffing, heffing saneringsfonds en obligoheffing. Vanaf 2022 wordt in overeenstemming met de Leidraad Economische parameters van de Aw/ WSW de heffing saneringsfonds niet meer ingerekend.

Post 15. Niet gerealiseerde waardeveranderingen

De niet gerealiseerde waardeveranderingen bestaan uit de impairment op de activa in exploitatie. Impairment houdt in dat de waarde op de balans aan het eind van een periode vergeleken wordt met de reële waarde. Het verschil hiertussen is de impairment en komt terecht als overige waardeverandering in de Winst- en verliesrekening.

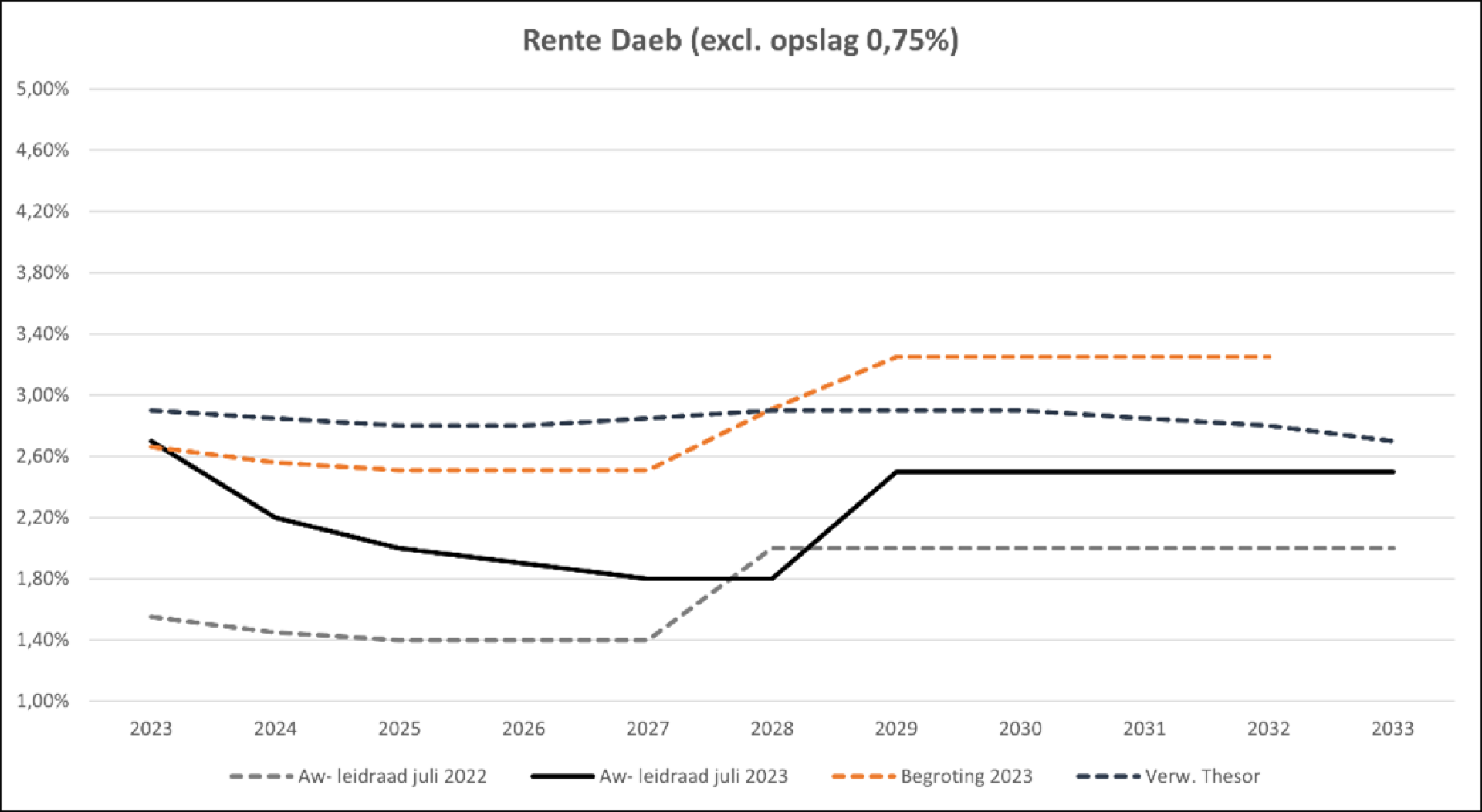

Post 18. Rentelasten

Gezien de renteontwikkelingen van de laatste 12 maanden en de berichten vanuit centrale banken die het voornemen hebben om de rente voor langere tijd op het huidige niveau te houden heeft Accolade ook voor de begroting van 2024 besloten af te wijken van de voorgeschreven rentereeks uit de Leidraad Economische Parameters van juli 2023. In diezelfde leidraad roept het Aw op dat corporaties zelf de ontwikkelingen volgen en afhankelijk van de specifieke situatie beoordelen of er een aanleiding is om af te wijken van de parameters.

Rentes zijn voortdurend aan verandering onderhevig en daardoor moeilijk te voorspellen. Veranderingen die met name door macro-economische, politieke en geopolitieke omstandigheden en marktverwachtingen worden veroorzaakt. Onze adviseur op het gebied van Treasury (Thésor) heeft op herhaaldelijke verzoeken vanuit de markt ook een lange termijnverwachting van de rente gedaan. Accolade heeft besloten om deze reeks als uitgangspunt voor de rente te gebruiken.

De ingerekende reeks ziet er als volgt uit:

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 |

|---|---|---|---|---|---|---|---|---|---|

| 3,60% | 3,55% | 3,55% | 3,60% | 3,65% | 3,65% | 3,65% | 3,60% | 3,55% | 3,45% |

Ter volledigheid is hieronder de renteverwachting van het Aw opgenomen:

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 |

|---|---|---|---|---|---|---|---|---|---|

| 2,95% | 2,75% | 2,65% | 2,55% | 2,55% | 2,50% | 2,50% | 2,50% | 2,50% | 2,50% |

Onderstaande grafiek laat de mutaties van de renteverwachting zien tussen de leidraad van juli 2022 en juli 2023 en de ingerekende renteontwikkeling (excl. opslag van 0,75 procent) in de begroting van vorig jaar en dit jaar (verw. Thésor).