Kwaliteit

Uitgangspunten basiskwaliteit

Uitgangspunten basiskwaliteit

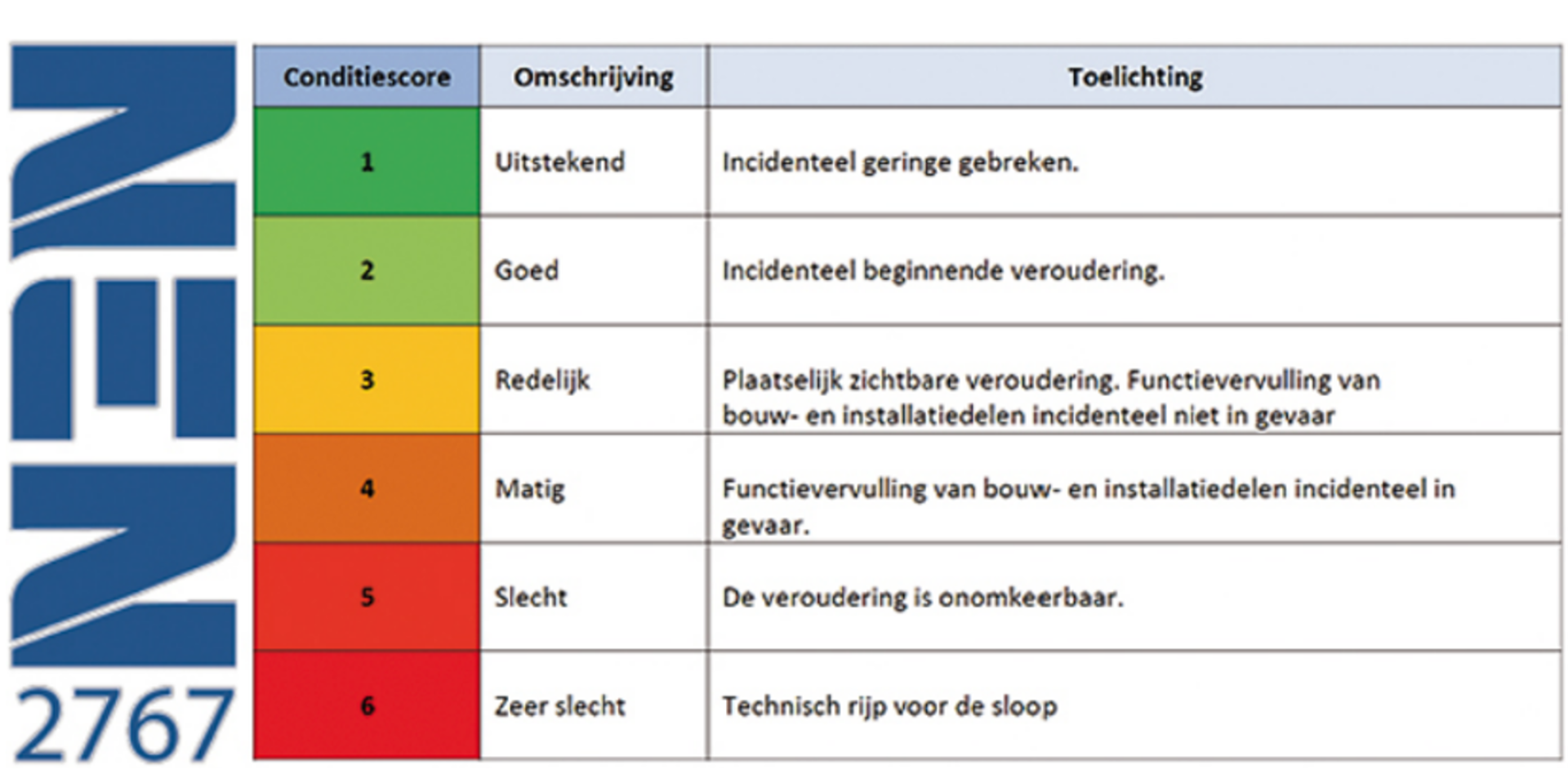

De technische staat van de verschillende bouwonderdelen van de woning wordt uitgedrukt aan de hand van de conditiescore (NEN 2767). De conditiescore kent een schaal van 1 tot 6, waarbij 1 “uitstekend” is en 6 “zeer slecht”.

Accolade werkt proactief aan de kwaliteit om te zorgen voor een conditiescore van:

- 1 t/m 3 (redelijk) op complexniveau; en

- 1 t/m 4 (matig) op bouwdeelniveau.

Vanuit het SVB wordt op basis van de complexstrategie een bijpassende onderhoudsstrategie gekozen en wordt binnen het onderhoud het bestaand bezit ondergebracht in onderstaande categorieën.

| SVB label | Isolatie | Onderhoud strategie | PV panelen | Warmtebron bij vervanging |

| Sloop | Geen investering | Noodzakelijk (op klacht) | Geen | Geen |

| Kort (tot 10 jaar) | Minimaal label D | Beperkt | Geen | Geen |

| Middellang (tot 2050) | Label B | Normaal | Tot 2.000 WattPiek | Bij geen WUP*: CV Bij een WUP: All-electric of een warmtenet |

| Lang (tot na 2050) | De Standaard | Normaal | Tot 2.000 WattPiek | |

| On-hold (max een jaar) | Geen investering | Beperkt | Geen | Geen |

Uitgangspunten stichtingskosten en ORT van levensduur verlengende renovaties

Voor de renovatieprojecten, waarvan de definitiefase nog niet heeft plaatsgevonden, wordt uitgegaan van de volgende uitgangspunten in de begroting 2027-2041.

Om voor activering in aanmerking te komen dienen de renovatieprojecten te voldoen aan de 4 criteria-regeling voortvloeiende uit het memo “Onderhoud verbetering en beheer”;

Wanneer een project voldoet aan de criteria voor ingrijpende verbouwing dan moet er een ORT worden genomen. Dit doen we op basis van de verdeling van onderhoud (100% onrendabel) en verbetering (75% onrendabel).

Een ingrijpende verbouwing (renovatie) is een investering wanneer wordt voldaan aan de volgende criteria:

- De energetische prestaties verbeteren wezenlijk (meerdere labelstappen) waardoor het bezit vanwege de ingrijpende verbouwing ook vanuit energetisch perspectief voor de langere termijn verhuurbaar is.

- Gevelrenovatie of dakrenovatie (inclusief isolatie) maakt op een zodanige manier deel uit van de aanpak waardoor deze op een niveau vergelijkbaar met dat van nieuwgebouwde objecten wordt gebracht.

- De werkzaamheden aan de onroerende zaak zijn mede gericht op het brengen dan wel houden van de kwaliteit van de badkamers, toiletten en keukens op het technische en functionele niveau dat in redelijkheid minimaal in nieuwgebouwde objecten mag worden verwacht.

- Installatievoorzieningen van de verhuurbare eenheden of complexen zijn als gevolg van de werkzaamheden toekomstbestendig in de zin dat ze niet binnen 10 jaar hoeven te worden aangepakt.

De genoemde criteria zijn limitatief. Als aan 3 van de 4 criteria wordt voldaan, moeten alle kosten van het project als verbetering worden aangemerkt. Wanneer dat zo is, dan dient de corporatie te onderbouwen waarom redelijkerwijs niet aan het laatste criterium is voldaan, maar er toch sprake is van een ingrijpende verbouwing.

Uitgangspunten onderhoud en woningverbetering

In de vastgoedbegroting worden de plannen voor de komende 15 jaar in beeld gebracht van noodzakelijk onderhoud en woningverbeteringen en levensduur verlengende renovaties.

Hierbij is ten behoeve van de uitvoering van de werken en de prestatieafspraken een harde planning op complexniveau nodig voor de eerste 5 jaar. Ten behoeve van de normeringen en strategische vastgoedsturing worden de plannen voor de jaren 6-15 in hoofdlijnen gepresenteerd.

Het streven is om, ten behoeve van de prestatieafspraken en de RGS partners, voor de eerste 2 begrotingsjaren al goedkeuring of een vorm van mandaat te kunnen geven. Hierbij geldt altijd de voorwaarde dat we als organisatie wendbaar willen blijven. De jaren 6 t/m 15 worden meer op hoofdlijnen in beeld gebracht (ambitie-plannen). Naast het planmatig onderhoud dat wordt uitgevoerd door RGS partners wordt ook het onderhoud vanuit contracten opgenomen. Voorbeelden hiervan zijn contracten voor cv-onderhoud en riolering.

We kunnen in onze onderhoudsplanning een onderscheid maken in verschillende woningverbeteringen waarvan een gedeelte ten laste komt van planmatig onderhoud (PO) en een gedeelte wordt geactiveerd (investeringskasstroom).

In de onderhoudsbegroting wordt onderstaande verdeling aangehouden

| Maatregel | Cat. | % PO | % Investering | Budget instandhoudings uitgaven bestaand bezit | Financierbare uitgaven |

| Vervangen douche en toilet | Overige verbeteringen | 75% | 25% | 100% | - |

| Vervangen keuken | Overige verbeteringen | 50% | 50% | 100% | - |

| Vervangen CV- installatie/ mechanische ventilatie | Overige verbeteringen | 100% | - | 100% | - |

| Aanbrengen mechanische ventilatie | Overige verbeteringen | - | 100% | 100% | - |

| Aanbrengen spouwmuurisolatie | Verbetering naar label B | - | 100% | 80% | 20% |

| Verbeteren label B naar standaard | Verbeteren naar Standaard | - | 100% | 80% | 20% |

| Hybride aanbrengen | Hybride | - | 100% | 80% | 20% |

| Aardgasloos aanbrengen | Aardgasloos | - | 100% | 80% | 20% |

| Aanbrengen PV- panelen | PV- panelen | - | 100% | - | 100% |

| Project langer je eigen Plek - scootmobielstallingen | Overige verbeteringen | 0% | 100% | 100% | - |

| Project langer je eigen Plek | Overige verbeteringen | 100% | 0% | 100% | - |

In bovenstaande tabel is per verbetermaatregel aangegeven of deze uitgaven onderdeel uitmaken van het budget instandhoudingsuitgaven bestaand bezit of dat we in lijn met de basisprincipes bereid zijn om de uitgaven extern te financieren.

Maximum jaarlijks budget instandhoudingsuitgaven bestaand bezit zonder huurverhoging

De ingerekende uitgaven voor het uitvoeren van onderhoud, verduurzamen en verbeteren van het huidige woningbezit wordt ieder begrotingsjaar getoetst aan het maximale budget. Het betreft hier uitgaven waar geen directe huurverhoging tegenover staat. Het jaarlijkse budget draagt effectief bij aan het kunnen voldoen aan een belangrijk basisprincipe van Accolade: “instandhoudingsuitgaven aan het bestaand bezit zonder huurverhoging worden uit eigen middelen gefinancierd”.

De instandhoudingsuitgaven aan het bestaand bezit bestaan uit:

- Planmatig onderhoud;

- Niet- planmatig onderhoud (o.a. mutatie- en klachtenonderhoud);

- Woningverbeteringen en geen levensduur verlengende renovaties (o.a. douche-, keuken en toiletrenovaties);

- 80%- deel van het verduurzamen van woningen naar de Standaard brengen;

- 80%- deel van het verduurzamen van woningen naar label B brengen;

- 80%- deel van het aanbrengen van hybride installaties;

- 80%- deel van het aanbrengen van aardgasloze installaties (individueel of warmtenet).

De hoogte van het budget wordt gebaseerd aan de hand van de berekende huurinkomsten van de laatste goedgekeurde meerjarenbegroting. Op de berekende bruto huuropbrengsten zijn de bedrijfslasten (uitgedrukt in een percentage van bruto huuropbrengsten) in mindering gebracht. Deze bedrijfslasten bestaan uit de beïnvloedbare bedrijfslasten (gemaximeerd op 17,5% van de bruto huuropbrengsten), de sectorspecifieke heffingen (ca 1,0%), leefbaarheidsuitgaven (ca 0,3%), vennootschapsbelasting (ca 7%), de overige niet beïnvloedbare bedrijfslasten (ca 7%) en de rentelasten (gemaximeerd op 22,5% van de bruto huuropbrengsten). Na aftrek hiervan resteert het deel van de bruto huuropbrengsten dat beschikbaar gesteld wordt voor instandhoudingsuitgaven aan het bestaand bezit. Zoals eerder bij de basisprincipes is aangegeven dient jaarlijks ten minste 35% van de bruto huuropbrengsten beschikbaar te zijn voor het minimaal noodzakelijke onderhoud.

Uit onderstaande tabel blijkt dat voor de eerste 5 prognosejaren jaarlijks zo’n 55 procent van de bruto huuropbrengsten resteert voor instandhoudingsuitgaven. Vanaf 2031 daalt het aandeel instandhoudingsuitgaven ten opzichte van de bruto huuropbrengsten naar uiteindelijk 46% in 2041. Dit wordt veroorzaakt doordat de rentelasten toenemen.

Zoals uit onderstaande tabel blijkt is voor 2027 het budget instandhoudingsuitgaven vastgesteld op € 69,4 miljoen

| Budget instandhoudingsuitgaven zonder huurverhoging (* € 1.000) | 2027 | 2028 | 2029 | 2030 | 2031 |

|---|---|---|---|---|---|

| Netto inkomsten (excl. Vergoedingen) | 127.921 | 133.071 | 137.918 | 142.177 | 147.262 |

| % van de huurinkomsten voor instandhouding | 55% | 55% | 55% | 55% | 54% |

| Overige opbrengsten -/- huurderving | -716 | -833 | -2.324 | -2.608 | -2.384 |

| Totaal budget instandhoudingsuitgaven zonder huurverhoging | 69.408 | 72.537 | 74.126 | 76.173 | 77.607 |

| Totaal Vastgoedbudget (incl. afslag 1%) bestaande uit: | 68.714 | 71.812 | 73.384 | 75.411 | 76.831 |

| Totaal niet-planmatig onderhoud | 16.135 | 16.284 | 16.726 | 17.153 | 17.465 |

| Totaal planmatig onderhoud, verduurzaming en woningverbetering | 52.579 | 55.528 | 56.658 | 58.258 | 59.366 |

De Vastgoed- afdeling is vrij in de verdeling van het budget naar onderhoud en investering (verduurzaming en renovaties). Hierbij wordt het voorbehoud aan Vastgoed meegegeven dat de hoogte van het budget nog afhankelijk is van definitieve plannen en de Leidraad economische parameters. Daarom wordt een afslag van 1% gehanteerd. In september vindt in overleg met afdeling Vastgoed optimalisatie plaats tot aan het maximale budget.

Uitgangspunten niet- planmatig onderhoud

Het niet- planmatig onderhoud bestaat o.a. uit het klachten- en mutatieonderhoud, planmatig contractonderhoud, tuinonderhoud en uitgesteld onderhoud. Hieronder worden de uitgangspunten met betrekking tot klachten- en mutatieonderhoud toegelicht.

Klachtenonderhoud

Binnen het dagelijks onderhoud werken we met een eigen onderhoudsdienst voor het uitvoeren van reparaties. Het uurtarief van de eigen onderhoudsdienst bedraagt € 62,-. Dit bedrag wordt gebruikt om de salariskosten van de eigen onderhoudsdienst te dekken. Deze totale dekking wordt in mindering gebracht op de jaarlijkse onderhoudsopgave.

Budgetteren van het klachtenonderhoud vindt in beginsel plaats op basis van een aanname van het aantal klachten (o.b.v. historie) en deze te vermenigvuldigen met het gemiddelde bedrag per klacht (in 2025 € 248,-) vermeerderd met de bouwkostenstijging van 2025 (4,0%). Dit komt neer op een bedrag van € 260,-- per klacht (prijspeil 2026). Het budget klachtenonderhoud is voor 2027 naar beneden bijgesteld op € 5,8 miljoen, gezien een aantal bijzondere en kostbare voorvallen in 2025.

Afgelopen 3 jaar zijn 22.950 meldingen afgehandeld. De onderstaande tabel geeft het klachtenonderhoud van de afgelopen 3 jaar weer.

| B2026 | 2025 | 2024 | 2023 | |

| Klachtenonderhoud (*) in € | 5.636.000 | 5.407.000 | 5.353.000 | 4.876.000 |

| Aantal afgehandelde meldingen | 21.782 | 24.453 | 22.430 | |

| Bedrag per melding in € | 248 | 219 | 217 |

Mutatieonderhoud

Het mutatieonderhoud omvat het basisonderhoud uitgevoerd aan een woning op het moment dat deze woning vrijkomt en voordat de woning wordt betrokken door een nieuwe huurder. Deze post valt onder de verantwoordelijkheid van de afdeling Woonpunt.

Budgetteren van het mutatieonderhoud vindt plaats op basis van het aantal verhuureenheden per 31-12-2025 (15.230 verhuureenheden) te vermenigvuldigen met een mutatiegraad van 7% en het gemiddelde bedrag per mutatie (in 2025 € 2.869) vermeerderd met de bouwkostenstijging van 2025 (4,0%). Dit komt neer op een bedrag van € 3.012 per mutatie.

Vanaf 1 januari 2026 is het mutatieonderhoud, samen met het uitbestede deel van het reparatie- en klachtenonderhoud, via een aanbesteding gegund aan drie onderhoudspartijen. Deze partijen bedienen elk één van de onderscheiden percelen binnen ons werkgebied en er zijn overeenkomsten gesloten tot en met 31 december 2030, waarin duidelijke afspraken zijn vastgelegd over onder andere prijs, kwaliteit, garantie, controle en doorlooptijden.

Aangezien de samenwerking met deze onderhoudspartijen recent is gestart, is het op dit moment nog te vroeg om uitspraken te doen over de ontwikkeling van de kosten gedurende het lopende jaar. Verdere analyse en toetsing van het normbedrag volgt zodra voldoende realisatiecijfers beschikbaar zijn.

Onderstaande tabel geeft de ontwikkeling van het mutatieonderhoud van de afgelopen jaren weer

| B2026 | 2025 | 2024 | 2023 | 3jrs gem. | |

| Mutatieonderhoud in € | 2.989.000 | 3.262.000 | 2.699.000 | 2.973.000 | 2.978.000 |

| Aantal mutaties (*) | 1.137 | 1.144 | 1.038 | 1.105 | |

| Bedrag per mutatie in € | 2.869 | 2.363 | 2.863 | 2.698 |