Algemene kaders en basisprincipes

Geen titel

Vanuit de evaluatie van de begroting 2026 zijn geen noemenswaardige verbeterpunten vastgesteld.

De volgende algemene kaders zijn van toepassing op de begroting:

- De begroting heeft een looptijd van 15 jaar.

- Jaar 1 t/m 5 is conform bestaand beleid en wordt slechts concrete planvorming ingerekend. Dit zijn projecten met ten minste een opdrachtbrief.

- Jaar 6 t/m 15 wordt rekening gehouden met toekomstig beleid en wordt concrete planvorming aangevuld met ambitie (zachte) plannen.

- In beginsel wordt aangesloten bij de paramaters uit de Leidraad Economische Parameters zoals deze door Autoriteit Woningcorporaties wordt voorgeschreven voor de dPi2026. In september wordt beoordeeld of de parameters actueel zijn en of afwijking hiervan noodzakelijk is. Als hiertoe wordt besloten zal dit worden beargumenteerd.

- De gescheiden balansen en kasstroomoverzichten DAEB en niet-DAEB per 31-12-2025, zoals opgenomen in de toelichting op de Jaarrekening 2025, gelden als startbalans voor het forecastjaar 2026.

- Het kasstroomoverzicht wordt opgesteld volgens de directe methode.

- Per 1 januari 2026 treedt een stelselwijziging in werking met betrekking tot de waardering van het vastgoed in exploitatie. Conform de Woningwet geldt dan de verplichting het vastgoed te waarderen op basis van de beleidswaarde in plaats van de marktwaarde. Voor Accolade heeft deze overgang geen gevolgen voor de presentatie van de LoantoValue (LTV) en de solvabiliteit, aangezien deze kengetallen al op beleidswaarde werden gerapporteerd. Hierdoor blijven zowel de berekeningssystematiek als de wijze van presenteren ongewijzigd.

- Met ingang van 2024 wordt een jaarlijks voorgeschreven disconteringsvoet gebruikt (in 2025: 4,22%), is de voortschrijdende levensduur van het bezit vastgesteld op 60 jaar, wordt er geen eindwaarde meer gehanteerd en wordt jaarlijks variërende onderhoudslasten per complex conform de onderhoudsbegroting (MJOB) ingerekend en voor de uitfasering van EFG-labels worden harde afslagen opgenomen conform handboek waardering.

- De budgetten vanuit de afdelingsplannen worden aangeleverd met prijspeil 1 januari 2026. Het prijspeil van alle bedragen en normen is het forecastjaar van de laatst goedgekeurde begroting (2026). Alle bedragen in de begroting zijn inclusief BTW.

- In de begroting rekenen we met een zogenaamde ‘jarenvast’ methode van 15 jaar. Dat wil zeggen dat bij mutatie van het aantal verhuureenheden (bijvoorbeeld door nieuwbouw, verkoop en sloop) bedrijfskosten niet naar evenredigheid worden aangepast.

- De onderhoudskosten worden ingerekend per complex en de kosten worden naar evenredigheid aangepast bij mutaties van het aantal verhuureenheden (bijvoorbeeld door nieuwbouw, verkoop en sloop).

Onze basisprincipes

Om de financiële continuïteit voor de langere termijn te borgen en uitvoering te geven aan een financieel gezond businessmodel heeft Accolade een financieel sturingskader opgesteld. Voor een gezond businessmodel is het sturen en/of beïnvloeden van de operationele kasstroom belangrijk.

De dynamiek van (economische) ontwikkelingen binnen onze corporatiewereld neemt sterk toe. De grote maatschappelijke opgaven brengen mogelijk een hogere risicobereidheid met zich mee. Het gevolg hiervan kan zijn dat de kasstromen mogelijk meer onder druk komen te staan.

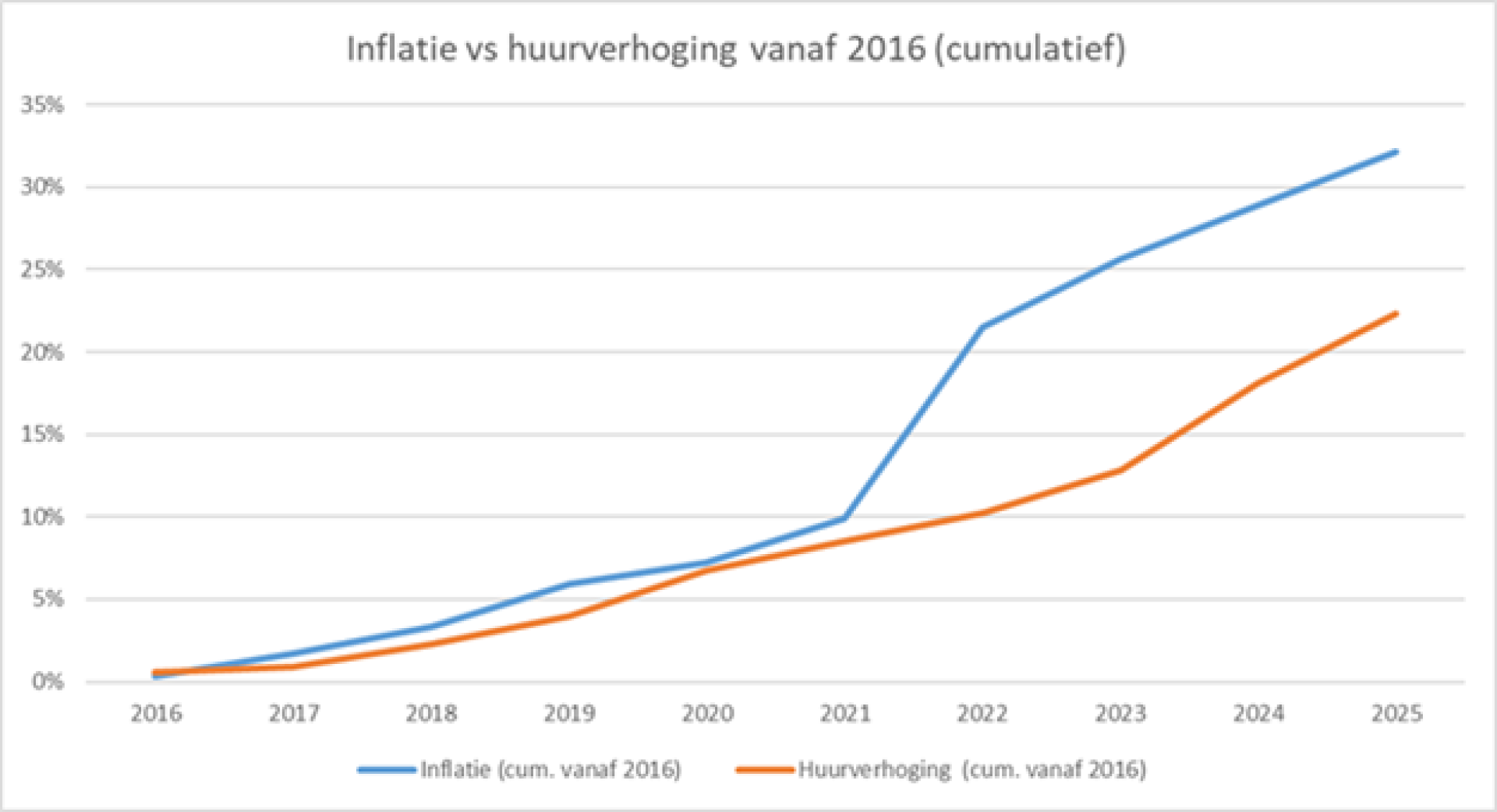

De politieke onvoorspelbaarheid is groot met de aangekondigde en weer ingetrokken dubbele huurbevriezing voor 2025 en 2026 nog vers in het geheugen. Door politieke besluitvorming in het recente verleden zien wij ons geconfronteerd worden met een situatie waarin de huurstijgingen fors achterblijven ten opzichte van de stijging van onze bedrijfslasten als gevolg van inflatie.

In onderstaande grafiek wordt het cumulatieve verschil tussen de procentuele huurstijging en inflatie vanaf 2016 weergegeven. Hierbij springt het ontstane verschil vanaf 2021 tussen beide parameters in het oog.

De huidige onzekerheden op de energiemarkt vanwege de oorlog in het Midden-Oosten zal naar alle verwachtingen deze tendens alleen maar doen versterken.

Dit wordt nog eens versterkt doordat Accolade een relatief lage operationele kasstroom heeft. Hierin schuilt het gevaar van het aantrekken van te veel vreemd vermogen, waardoor een negatieve spiraal ontstaat. De oplopende rentelasten drukken op een steeds lagere operationele kasstroom waardoor continu meer met vreemd kapitaal gefinancierd moet worden.

Accolade stelt zich daarom op het standpunt dat ze niet bereid is om externe financiering aan te trekken voor instandhoudingsuitgaven aan het bestaand bezit. Omdat hier beperkte huurinkomsten tegenover staan, moeten deze uitgaven worden bekostigd vanuit de reguliere exploitatie. In Hoofdstuk 6 wordt toegelicht welke uitgaven betrekking hebben op de instandhoudingsuitgaven bestaand bezit.

Tegelijkertijd streeft Accolade ernaar minimaal 35% van de bruto- huuropbrengsten beschikbaar te houden voor het uitvoeren van het noodzakelijk onderhoud aan het bestaand bezit waardoor de bouwkundige kwaliteit van het bestaande bezit op peil wordt gehouden.

Samenvattend zijn de volgende basisprincipes van kracht:

- We zijn alleen bereid om externe financiering aan te trekken voor in-/ en uitbreidingsnieuwbouw, sloop- en vervangende nieuwbouw en levensduur verlengende renovaties.

Alle overige uitgaven dienen te worden bekostigd vanuit de operationele kasstroom met uitzondering van:- De investeringen in pv-panelen welke direct leiden tot extra vergoedingen waardoor de investeringen op termijn worden terugverdiend, en

- Het 20%-deel van de investeringen van het naar de Standaard brengen en het 20%-deel van de investeringen van het naar Label B brengen van bestaande woningen en het 20%-deel van het aanbrengen van hybride installaties. Deze investeringen leiden direct tot een stijging van de streefhuren, waardoor huurinkomsten bij mutatie gaan toenemen en de investeringen deels worden terugverdiend.

- Accolade streeft ernaar dat de (bouwkundige) kwaliteit van het bestaand bezit op peil blijft.

Jaarlijks dient minimaal 35% (*) van de bruto huuropbrengsten beschikbaar te zijn voor het minimaal noodzakelijke onderhoud aan het bestaand bezit. Deze verhouding moet kunnen worden gerealiseerd zonder dat de ICR (Interest Coverage Ratio) onder de door het WSW vastgestelde norm van 1,4 zakt.

(*) Deze verhouding is gebaseerd op zowel de financiële doorrekening van het bestaande voorraadmodel als de berekende onderhoudsnorm afkomstig uit de beleidswaarde berekening van 2025.