We zijn een toekomstgerichte organisatie met gezonde financiën

6.1 Externe ontwikkelingen en factoren

We zien dat op lange termijn de plannen financieel niet haalbaar zijn. Goed rentmeesterschap vraagt ons daartoe verstandige keuzes te maken.

Accolade houdt rekening met een prijsinflatie van 2,8% en bouwkosteninflatie van 4,35% voor het bepalen van het prijspeil 2025. Voor de begrotingsjaren 2025 en verder conformeren wij ons op de parameters die worden gepubliceerd door de Aw/ WSW middels de Leidraad Economische Parameters. In september wordt beoordeeld in hoeverre de situatie is veranderd waardoor een herziening van onderstaande uitgangspunten wenselijk blijkt te zijn.

Om uitvoering te geven aan een financieel duurzaam prestatiemodel voor de langere termijn is door Accolade een financieel sturingskader opgesteld. In dit kader wordt onderscheid gemaakt tussen harde normen en signaalwaarden.

6.2 Visie op vermogen

Eén van de prestatievelden van de Visitatiecommissie betreft het "presteren naar vermogen”. Hierbij wordt beoordeeld of, en op basis waarvan, de corporatie de inzet van haar vermogen voor maatschappelijke prestaties vormgeeft en verantwoord.

Om te kunnen presteren naar vermogen is het van belang een visie te hebben op de inzet van het vermogen. Dat wordt nog veel meer van belang als de totale (financiële) opgave groter is dan de financiële middelen die daarvoor beschikbaar zijn. Dan moeten keuzes gemaakt worden.

Wij zien dat de huidige bedrijfsvoering op termijn financieel niet houdbaar is. Kort samengevat zien wij dat er forse bedragen geïnvesteerd moeten worden in renovatie en verduurzaming, waar in beperkte mate extra huurinkomsten tegenover staan. Dat betekent dat de extra leningen aangetrokken moeten worden op termijn niet meer kunnen worden terugbetaald, hetgeen gaat leiden tot uitkomsten en ratio's die niet meer voldoen aan de minimumeisen van het AW/WSW.

Uit bovenstaande vloeit direct een belangrijke opgave voort: te zorgen voor een verantwoord financieel sturingsmodel, waarbij een doorkijk wordt gemaakt tot 2050.

Binnen de beperkende mogelijkheden zijn er diverse knoppen waaraan gedraaid kan worden om te zorgen dat de financiële huishouding op orde is, waarmee aan de externe en interne ratio's wordt voldaan. De draaiknoppen zijn:

- Huurinkomsten in relatie tot betaalbaarheid;

- Onderhoud in relatie tot kwaliteit;

- Verkopen in relatie tot beschikbaarheid;

- Duurzaamheid;

- Renovatie;

- Sloop/nieuwbouw;

- In- en uitbreidingsnieuwbouw.

Voor het vorm en inhoud geven aan bovenstaande is begin 2023 het project “Integrale Vastgoedsturing” van start gegaan. Hiermee wordt enerzijds bereikt de (werk)wijze waarop volkshuisvestelijke keuzes worden gemaakt en anderzijds zijn de financiële kaders c.q. randvoorwaarden aangegeven. Dit tezamen moet ervoor zorgen dat de juiste volkshuisvestelijke keuzes worden gemaakt binnen de financiële mogelijkheden.

6.3 Intern sturingskader

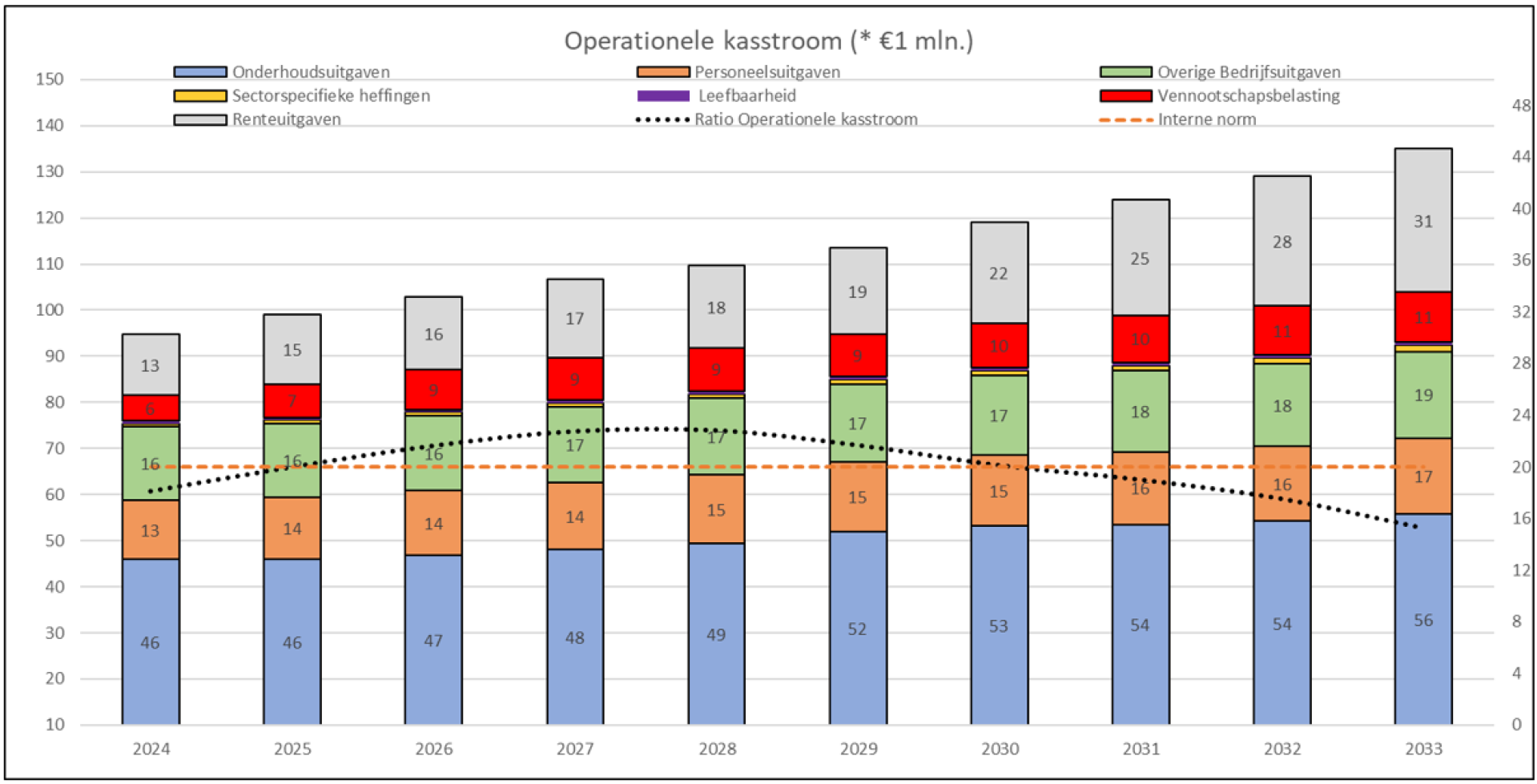

Accolade heeft een relatief lage operationele kasstroom. Hierin schuilt het risico dat te veel vreemd vermogen moet worden aangetrokken voor investeringen, waardoor er een negatieve spiraal ontstaat. De oplopende rente en dus een steeds lagere operationele kasstroom leidt ertoe dat er continu meer met vreemd vermogen gefinancierd moet worden. Accolade stelt zich daarom op het standpunt dat ze niet bereid is om te lenen voor (nagenoeg) volledig onrendabele investeringen in het bestaand bezit. Deze investeringen moeten worden betaald vanuit de reguliere exploitatie. In het geval dat voor deze investeringen geld wordt geleend, kan de lening daarover nooit worden terugbetaald, maar moet er wel tot in de eeuwigheid rente over betaald worden.

De ontwikkeling van de operationele kasstroom wordt inzichtelijk gemaakt met onderstaande grafiek uit de begroting 2024:

Bij de totstandkoming van het financieel kader heeft Accolade een aantal basisprincipes geformaliseerd.

- We zijn alleen bereid om te lenen voor in-/uitbreidingsnieuwbouw, sloop-/nieuwbouw en levensduur verlengende renovaties.

- Alle andere uitgaven dienen vanuit de reguliere exploitatie bekostigd te worden.

- Als uitzondering zijn we wel bereid te lenen voor investeringen in pv panelen. Dit direct leidt tot een vergoeding, waardoor de investering wordt terugverdiend en niet onrendabel is.

De Autoriteit woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW) publiceren hun gezamenlijk beoordelingskader en onderscheiden daarbij 3 belangrijke beoordelingsonderwerpen: financiële continuïteit, bedrijfsmodel en governance & organisatie.

In de toets voor levensvatbaarheid en financierbaarheid wordt nagegaan of minimaal de volgende onderdelen voldoen aan de sectorale (voor DAEB) of marktconforme (voor niet-DAEB) eisen:

- Voldoende operationele kasstroom ten opzichte van rente- (en aflossings-) verplichtingen;

- Verhouding van de schuldpositie ten opzichte van de markt- en beleidswaarde van het vastgoed.

Vanuit deze basisprincipes vindt een beoordeling plaats op basis van externe en interne financiële ratio’s. De externe ratio’s (ICR en LTV) zijn afkomstig vanuit het Aw/WSW, hier moet in ieder geval de eerste 10 begrotingsjaren aan worden voldaan. Tijdens de begrotingsperiode wordt bepaald of jaar 11 tot en met 15 ook binnen de externe normen zou moeten blijven. De interne ratio’s zijn opgesteld door Accolade, waar de eerste vijf jaar van de begroting aan moet worden voldaan. Dit zorgt ervoor dat er voldoende tijd is om te anticiperen. Indien hier wijzigingen in plaatsvinden zal dit in de vorm van een addendum op deze kadernotitie worden vastgelegd. Onderstaand worden de ratio’s toegelicht.

Externe ratio’s

Interest Coverage Ratio (ICR) of rentedekkingsgraad

De ICR geeft aan in welke mate de te betalen rente kan worden voldaan uit de operationele kasstroom (exclusief rente). Het WSW stelt als minimale norm 1,4. Accolade hanteert een minimale norm van 1,54. Deze hogere ondergrens is bedoeld als buffer voor onverwachte tegenvallers, zodat tijdig geanticipeerd kan worden voordat de ondergrens wordt bereikt.

Loan to Value (LTV)

De LTV geeft de verhouding weer tussen de omvang van de lening portefeuille en de beleidswaarde. Tot en met de begroting 2024 stelde het WSW als norm dat de omvang van de lening portefeuille niet meer dan 85% mag bedragen van de beleidswaarde. Deze norm wordt met de komst van de beleidswaarde 2.0 hierzien door het WSW en zal waarschijnlijk gaan dalen. Zodra dit bekend is wordt de nieuwe norm opgenomen in de toetsing van de begroting.

Voorheen was de volatiliteit van de beleidswaarde van grote invloed op de LTV, waardoor een remweg van 15% nodig was. De interne norm op de LTV kwam hierdoor op 70%. Met ingang van de begroting 2025 is de volatiliteit in de beleidswaarde aanzienlijk minder van invloed op de LTV. De discontovoet wordt namelijk stabiel 4,11%, waardoor er minder fluctuaties in de beleidswaarde zitten. De remweg wordt daarom beperkt tot 5%, in plaats van 15%. Dit laatste is nog wel afhankelijk van de nieuwe norm die wordt afgegeven door het WSW in de loop van dit jaar.

Terugverdientijd Leningen (signaalwaarde)

Deze ratio geeft de verhouding weer van de operationele kasstroom ten opzichte van de nominale schuld. Het geeft weer hoeveel jaar het duurt om met de operationele kasstroom de lening portefeuille terug te betalen. In het gezamenlijk beoordelingskader van de Aw/ WSW is de (officieuze) norm vastgesteld op 35 jaar.

Door deze norm van 35 jaar te vermenigvuldigen met de jaarlijkse operationele kasstroom is het maximale leningplafond vastgesteld op € 700 miljoen in 2024. Indien de operationele kasstroom meegroeit met de huuropbrengst in de vorm van een percentage, groeit het leningplafond mee met de procentuele huurstijging in de begroting. Ondanks dat dit een officieuze norm is die door het WSW wordt gehanteerd is het een belangrijke ratio waar intern op wordt gestuurd. Accolade hanteert deze norm van 35 jaar ook als signaalwaarde.

Interne ratio’s

Rentelasten ten opzichte van de bruto huuropbrengsten

Ondanks dat wij ons houden aan de eerdergenoemde basisprincipes zien wij dat door de grote opgave de rentelasten een steeds groter deel van de totale exploitatielasten omvatten. Om een onderling gezonde verhouding tussen de exploitatielasten te houden heeft Accolade de verhouding van de rentelasten ten opzichte van de bruto huuropbrengsten gemaximeerd op 20%.

Minimale operationele kasstroom en maximum jaarbudget niet levensduur verlengende uitgaven (vastgoed gerelateerd) (harde interne norm)

Voor de instandhouding van het businessmodel van Accolade is het sturen en/of beïnvloeden van de operationele kasstroom van essentieel belang. Door enerzijds politieke beslissingen om de huren te verlagen en de grote impact van prijs- en bouwkostenstijging en anderzijds vanwege hogere financieringslasten om uitvoering te kunnen geven aan de Landelijke Prestatieafspraken zien wij dat de operationele kasstroom onder druk staat.

Op dit moment hanteert Accolade een operationele kasstroom van minimaal € 20 miljoen. Om hieraan invulling te geven wordt een maximaal budget van € 65 miljoen per begrotingsjaar gehanteerd voor de gezamenlijke uitgaven aan het onderhoud, verduurzaming en woningverbetering van het huidige woningbezit (prijspeil 2023), uitgezonderd van levensduur verlengende renovaties en investeringen in pv panelen. Het jaarlijkse budget voor niet levensduur verlengende uitgaven (vastgoed gerelateerd) wordt geïndexeerd middels de huursomstijging zoals die is opgenomen in de Leidraad Economische Parameters. Op dit moment wordt nog onderzocht of de norm voor de minimale operationele kasstroom van € 20 miljoen voldoende is, of dat de norm mee zou moeten groeien met de huuropbrengst. Mocht dat het geval zijn, dan wordt een norm van 18% van de huuropbrengst gehanteerd.

Daarnaast vindt er vanaf begrotingsjaar 2025 een aanscherping plaats in het financieel kader. In de begroting 2024 werden investeringsuitgaven aan DTK (douche, toilet en keuken), mechanische ventilatie en project Langer Thuis gefinancierd met extern vermogen. Dit voldoet niet aan onze basisprincipes. Daarom is besloten dat deze investeringen met ingang van begrotingsjaar 2025 gefinancierd moeten worden uit de operationele kasstroom en daarmee ten laste komen van het budget van € 65 miljoen. Dit wordt gefaseerd ingevoerd, in 2025 komt 33% van deze uitgaven ten laste van het budget, in 2026 67% van de investeringen en vanaf 2027 komen deze investeringen volledig ten laste van het budget van € 65 miljoen.

Nominaal schuldenplafond

Om een gezonde financiële huishouding voor de middellange termijn te waarborgen acht Accolade het noodzakelijk om een maximum nominaal schuldenplafond van € 700 miljoen (prijspeil 2024) te hanteren. De totstandkoming van deze norm is reeds toegelicht bij de Terugverdientijd Leningen. De leningportefeuille ultimo 2023 is € 406 miljoen, naar schatting is dit ultimo 2024 € 444 miljoen. Dit betekent dat er een maximale financieringsruimte van € 256 miljoen (prijspeil 2024) overblijft voor de resterende begroting.

Jaarlijkse maximale toename leningportefeuille (signaalwaarde)

Daarnaast leidt het aantrekken van nieuwe financieringen en herfinancieringen ook tot een verhoogd renterisicoprofiel. Het huidige gemiddelde renterisico, inclusief de roll-over lening, is 11% per jaar voor de komende 10 jaar. Exclusief de roll-over lening is het renterisico de komende 10 jaar zo’n 6%. Het WSW hanteert een maximale norm voor het renterisicoprofiel van 15%. Dit betekent een maximale toename van de leningportefeuille van € 30 miljoen per jaar.

Nominale schuld per DAEB-woning (signaalwaarde)

Afhankelijk van de omvang van de operationele kasstroom zullen investeringen in nieuwbouw, sloop-/ nieuwbouw en grootschalige renovaties leiden tot een toename van de schulden. Afhankelijk van de toename in het bezit zal dit in meer of mindere mate leiden tot een toename in de schuld per DAEB-woning. Accolade hanteert als signaalwaarde een bedrag van € 40.000 per DAEB-woning op basis van de goudendriehoek van Thesor. Deze signaalwaarde is opgenomen in het financiële sturingskader.

Het betreft hier een signaalwaarde omdat voor een acceptabele verhouding tussen schuld en operationele kasstroom per DAEB-woning ook de kwaliteit en ouderdom van het bezit in relatie tot de hoogte van de operationele kasstroom een belangrijke factor is om rekening mee te houden. Anders gezegd: een overschrijding van de signaalwaarde kan acceptabel zijn omdat het gepaard gaat met de verjonging en dus het verlengen van de economische levensduur van het bezit.

Beinvloedbare bedrijfslasten

Al jaren had Accolade de doelstelling dat de beïnvloedbare bedrijfslasten maximaal 2 maandhuren mogen bedragen, oftewel 16,67% van de bruto-jaarhuur. Door de hoge inflatie de afgelopen jaren en achtergebleven stijging van de huuropbrengsten was deze norm niet houdbaar meer. Met ingang van 2025 is de norm voor de beïnvloedbare bedrijfslasten aangepast naar 17,5% van de huuropbrengsten. Directe kosten van leefbaarheid worden uitgesloten van deze norm.

De doelstelling is om voor de overige bedrijfslasten te voldoen aan de realisatie- index welke is opgenomen in het Gezamenlijk Beoordelingskader van het Aw/WSW. Gezien de uitkomsten van voorgaande jaren blijft extra aandacht bij het opstellen van de meerjarenbegroting vereist en vindt er een kritische beoordeling plaats op de ingediende budgetten door de verschillende afdelingen.

Sturen op liquiditeiten

Maandelijks vindt er een liquiditeitenoverleg plaats en worden de kasstroomprognoses beoordeeld. Door gebruik te maken van de flexibiliteit van de roll-over lening (hoofdsom € 25 mln.) wordt actief op liquiditeiten gestuurd. Accolade streeft ultimo het boekjaar voor DAEB en niet-DAEB activiteiten naar een gezamenlijk eindsaldo van € 0-2 miljoen.

6.4 Extern toetsingskader

Naast bovengenoemde ratio’s waarop binnen Accolade actief wordt gestuurd zijn onderstaande financiële ratio’s waarop door Aw/ WSW wordt getoetst van belang:

Samenvattend ziet het toetsingskader er als volgt uit:

| WSW norm | Accolade norm | Ultimo 2023 | |

|---|---|---|---|

| ICR | > 1,40 | > 1,54 | 2,53 |

| Minimale operationele kasstroom (*€ 1 mln.) | nvt | > 20 | 21 |

| Rentelasten / bruto huuropbrengsten | nvt | < 20% | 13% |

| Beïnvloedbare bedrijfslasten / bruto huuropbrengsten | nvt | < 17,5% | 16,20% |

| LTV beleidswaarde | < 85% | < 70% | 40% |

| Nominaal leningportefeuille (*€ 1 mln.) | nvt | < 700 (prijspeil 2024) | 406 |

| Jaarlijkse toename leningportefeuille (* € 1 mln.) | nvt | < 30 | 4 |

| Terugverdientijd leningen (signaalwaarde) | < 35 jaar | < 35 jaar | 19 |

| Nominale schuld per DAEB-woning (signaalwaarde) (* € 1000) | nvt | < 40 | 26 |

Financiering

De financiering is als volgt ingerekend; eerst benutten we onze liquide middelen en trekken we de eventuele ruimte in de roll-over leningen vol. Na volledige benutting van de beschikbare liquiditeiten wordt financiering aangetrokken. Zowel de DAEB als de niet-DAEB tak willen we (indien nodig) financieren met leningen die qua looptijd passen in een gebalanceerde lening portefeuille conform de financieringsstrategie.

Voor de rentelast hanteren we de lange rente uit de Leidraad Economische Parameters. De duration van de portefeuille bedraagt 11,8 jaar en het gemiddelde rentepercentage van Accolade is op 31-12-2023 3,3%.

Voorwaardelijk is dat het niet-DAEB deel commercieel geëxploiteerd moet worden, dat het niet-DAEB deel zelfstandig levensvatbaar is en bij een kapitaalbehoefte commercieel moet lenen. Het DAEB deel kan derhalve niet uitlenen aan het niet-DAEB deel.

Het informele beleid van Accolade aangaande het niet-DAEB deel is om overtollige liquide middelen (> € 10 mln.) middels winstuitkering over te hevelen naar het DAEB deel. Momenteel is Accolade bezig om het niet-DAEB beleid te herijken. Naar verwachting wordt het niet-DAEB beleid in 2024 geformaliseerd.

6.5 Afdelingsplannen en jaardoelen

Afdelingsplannen

Iedere afdeling maakt in het lopende jaar plannen voor het komende jaar. Op welke wijze dit wordt gedaan is vormvrij. Onderdeel van de afdelingsplannen zijn de afdelingsbudgetten. Naast de reguliere budgetten kunnen er projecten zijn die extra financiële middelen vragen. Deze worden opgenomen in het afdelingsplan. Ook de personele ontwikkeling en de reguliere budgetaanvragen maken hier onderdeel van uit. De toelichting op de (afwijkende en/of bijzondere) financiële items in de afdelingsplannen vindt plaats in het MT van 4 juni. P&C levert daartoe het invulformat aan bij de budgetverantwoordelijke. De afdelingsplannen worden, samen met een prognose van de realisatie van 2024, aangeleverd bij de afdeling P&C. Als er geen specifieke gegevens worden aangeleverd voor de jaren na 2025, worden de reguliere budgetten doorgetrokken voor de jaren na 2025. In de doorrekening van de meerjarenbegroting wordt rekening gehouden met de indexatie die vermeld staan in de Leidraad Economische Parameters

Jaardoelen

De jaardoelen zijn met name doelen die geen betrekking hebben op het reguliere dagelijkse werk, maar extra en/of aanvullend zijn daarop. Deze worden kort en bondig opgenomen in een format dat hiervoor gehanteerd wordt. Het format kan als bijlage fungeren bij het afdelingsplan. De jaardoelen worden in het MT van 17 december met elkaar gedeeld. De inhoud en de voortgang van de jaardoelen wordt besproken tussen de manager en de verantwoordelijk bestuurder.

Stijgingsfactoren

Om de verwachte kasstromen te bepalen, wordt gebruik gemaakt van macro-economische parameters. Het gaat hierbij om de prijsinflatie, de loonstijging, de bouwkostenstijging, leegwaardestijging en renteverwachting.

Voor de eerste 5 prognosejaren wordt aangesloten op de stijgingsfactoren uit de Leidraad Economische Parameters. Indien Accolade rond eind september ziet dat de actualiteit er anders uitziet dan wat in deze leidraad is opgenomen kan de keuze worden gemaakt om hievan af te wijken. Dit dient altijd te worden beargumenteerd en toegelicht.

6.6 Marktwaarde en beleidswaarde

Met ingang van begrotingsjaar 2025 wordt de huidige beleidswaarde losgelaten en wordt overgegaan naar de beleidswaarde 2.0. Dit is een aangepaste versie van de huidige beleidswaarde, welke nog steeds wordt afgeleid van de marktwaarde. Doordat de discontovoet in de beleidswaarde 2.0 een vast percentage is, is deze minder gevoelig voor waarde schommelingen. De discontovoet was voor Accolade in 2023 5,34%, maar wordt straks vastgezet op 4,11%, wat leidt tot een hogere beleidswaarde. Daarnaast werd in de huidige beleidswaarde uitgegaan van een oneindige levensduur van het bezit met een eindwaarde. In de beleidswaarde 2.0 vervalt de eindwaarde en wordt de levensduur vastgesteld op 60 jaar.

Bij de beleidswaarde 2.0 wordt nog steeds gerekend met normen voor onderhoud (2023: € 2.945; 2022: € 2.375) en beheer (2023: € 1.254; 2022: € 1.247) per verhuureenheid. De normen voor 2024 worden, net als voorgaande jaren, bepaald op basis van de begroting 2025-2039. Een verschil hierin is dat de norm voor onderhoud op complexniveau bepaald wordt, terwijl dit voorheen op totaal niveau werd gedaan. In totaliteit heeft dit dezelfde uitkomst, maar er kunnen verschillen ontstaan op complexniveau. N.B. Indien regelgeving definitief is vastgesteld, kunnen de exacte gevolgen worden ingerekend.

6.7 Ingerekende kosten

Op basis van de opgave van de managers worden de kosten 2024 e.v. ingerekend met prijspeil 2024. In de begroting rekenen we met een zogenaamde ‘jarenvast’ methode van 15 jaar. Dat wil zeggen dat bij mutatie van het aantal vhe’s (bijv. verkoop, sloop of nieuwbouw) de kosten niet naar evenredigheid worden aangepast. Dit geldt enkel voor de bedrijfslasten. De onderhoudskosten worden wel naar evenredigheid aangepast bij mutaties in het bezit. Met de komst van WALS worden de onderhoudskosten ingerekend per complex.

6.8 Heffingen, belastingen en verzekeringen

De belastingen (OZB e.d.) en verzekeringen worden ingerekend volgens een verdeling van de vaste kosten met behulp van een kostenfactor.

Vennootschapsbelasting

De in te rekenen vennootschapsbelasting wordt bepaald op basis van het verwachte fiscale resultaat. Dit is gebaseerd op het commerciële resultaat, rekening houdend met fiscaal vrijgestelde winstbestand delen, fiscale afschrijvingen en de ATAD. Er zijn geen te verrekenen fiscale verliezen. Gedurende het begrotingsproces wordt dit automatisch door WALS berekend. In een later stadium wordt de vennootschapsbelasting definitief bepaald door Planning & Control.

Obligoheffing WSW/ Saneringsheffing

Obligoheffing WSW en evt. saneringsheffing wordt overeenkomstig de uitgangspunten in de Leidraad Economische Parameters ingerekend. In 2023 bedroeg de obligoheffing 0,1383% van de geborgde lening portefeuille.