Dashboard

Dashboard

1.1 Toelichting dashboard

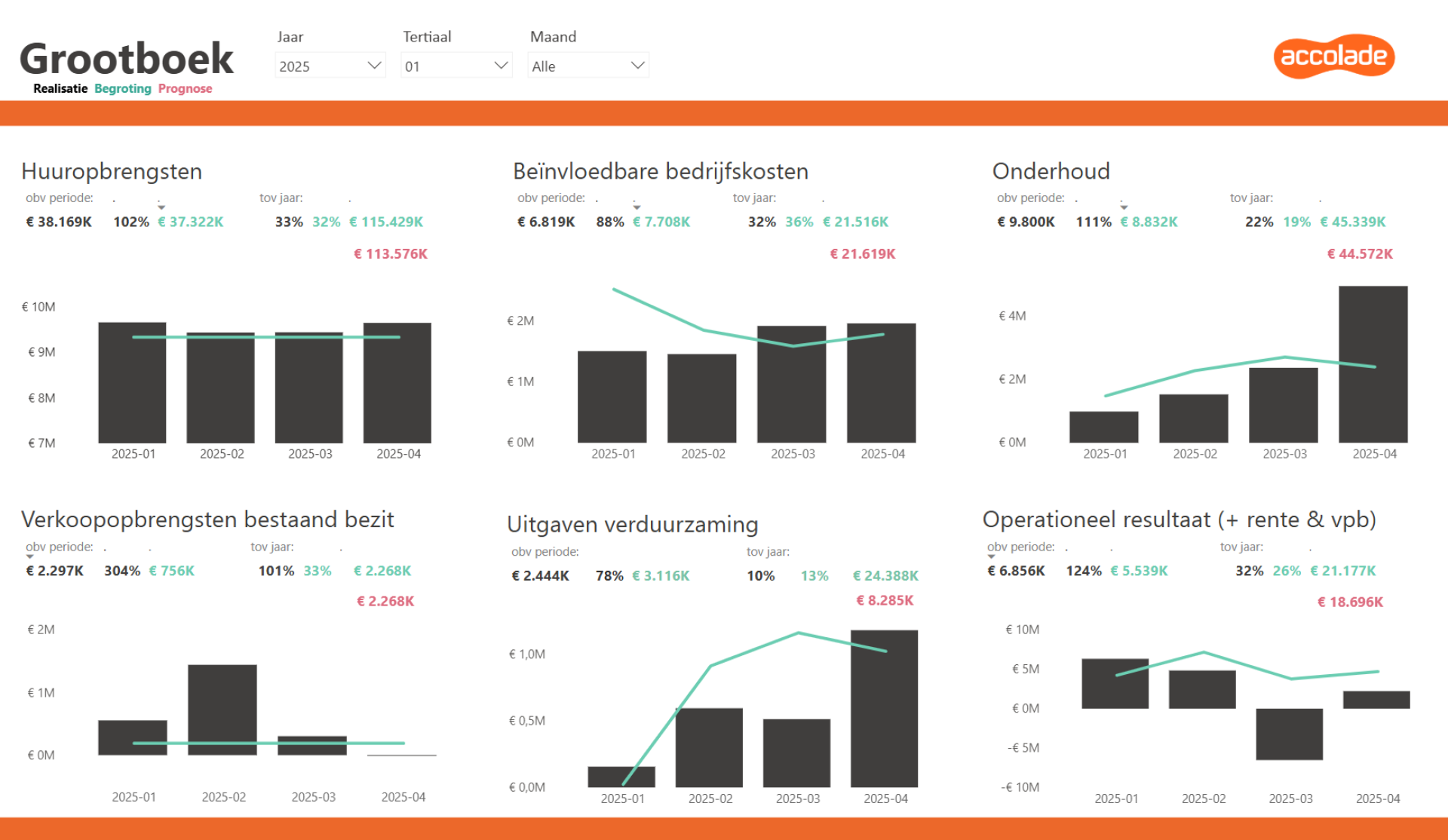

Huuropbrengsten

De huuropbrengsten over 2024 bedragen € 110,5 miljoen en bedragen daarmee € 1 miljoen hoger dan begroot (€ 109,5). Deze grote afwijking kan door meerdere factoren worden verklaard. De nieuwbouwwoningen zijn eerder in exploitatie gekomen dan begroot. Dit zorgt voor extra huur inkomsten van € 150K dan begroot. De complexmatige verkooptransacties zijn niet (Zwaagwesteinde) en later geëffectueerd (Hardegarijp) dan begroot (per 1 juli) waardoor € 150K meer huurinkomsten zijn geïncasseerd. De huurderving is over 2024 beduidend lager uitgekomen dan begroot (€ 200K). De analyse van de huurderving over 2024 wordt opgesteld tijdens werkzaamheden ten behoeve van de jaarrekening 2024.

De doorgerekende huurstijging is 0,1% hoger uitgevallen dan begroot en resulteert in € 50K hogere huurinkomsten. Daarnaast zijn de huurinkomsten als gevolg van hogere huuropbrengsten vanwege pv-panelen (€ 150K) verduurzamingsmaatregelen en huurharmonisatie sterker toegenomen (€ 300K) dan bij het opstellen van de begroting rekening mee is gehouden. De analyse van de oorzaak vind plaats bij het opstellen van de jaarrekening 2024.

Beïnvloedbare bedrijfskosten

De doelstelling van Accolade is dat de beïnvloedbare bedrijfslasten maximaal 2 maandhuren mogen bedragen, oftewel 16,67% van de bruto jaarhuur. Daarbij wordt gekeken naar het voortschrijdende gemiddelde van 3 jaar. De afgelopen drie jaar is hieraan voldaan.

| 2024 | 2023 | 2022 | 2021 | |

|---|---|---|---|---|

| Bruto huuropbrengsten | 110.498K | 108.024K | 106.528K | 104.786K |

| Beïnvloedbare bedrijfslasten | 19.682K | 17.577K | 16.814K | 15.142K |

| % t.o.v. jaarhuur | 17,8% | 16,3% | 15,8% | 14,5% |

Zoals bovenstaand inzichtelijk is gemaakt stijgen de beïnvloedbare bedrijfslasten sneller dan de huuropbrengsten. Dit heeft enerzijds te maken met stijgende kosten als gevolg van de hoge inflatie, anderzijds stegen de huuropbrengsten minder snel en kreeg de sector in 2021 en 2023 te maken met een wettelijke huurverlaging. De beïnvloedbare bedrijfslasten komen in 2024 uit op 17,7% van de bruto huuropbrengsten. Dit sluit nagenoeg aan op de begroting waarin was uitgegaan van 17,8%. Het driejarige gemiddelde komt uit op 16,6% en valt daarmee in de afgesproken bandbreedte.

De norm van 16,67% is geëvalueerd en met ingang van 2025 is deze aangepast naar 17,5%. Daarnaast is besloten om de uitgaven aan derden in het kader van leefbaarheid niet meer ten laste te brengen van de beïnvloedbare bedrijfslasten. Gezien de stijging van de afgelopen jaren is in de begroting 2025-2039 specifieke aandacht besteed aan de beïnvloedbare bedrijfslasten.

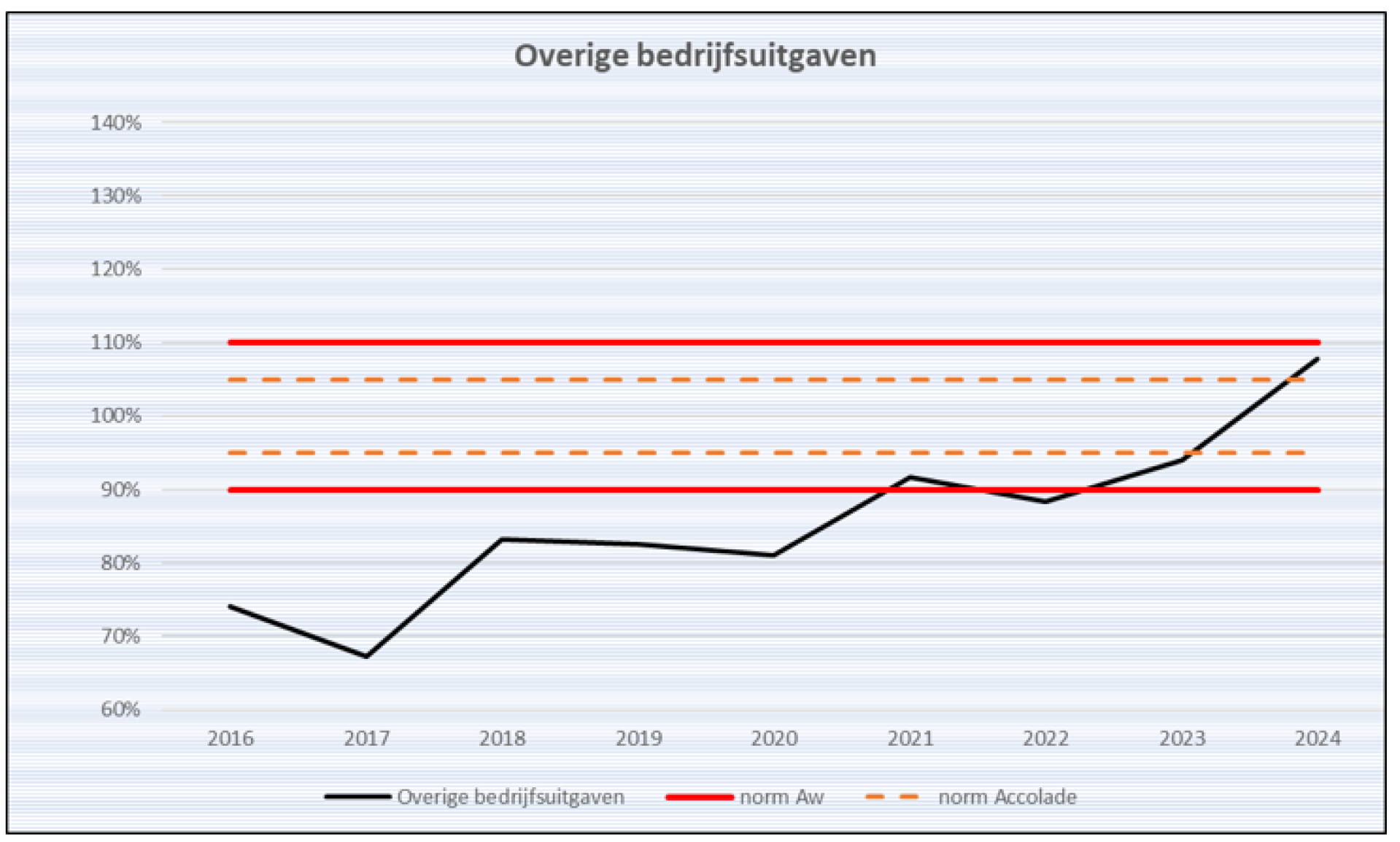

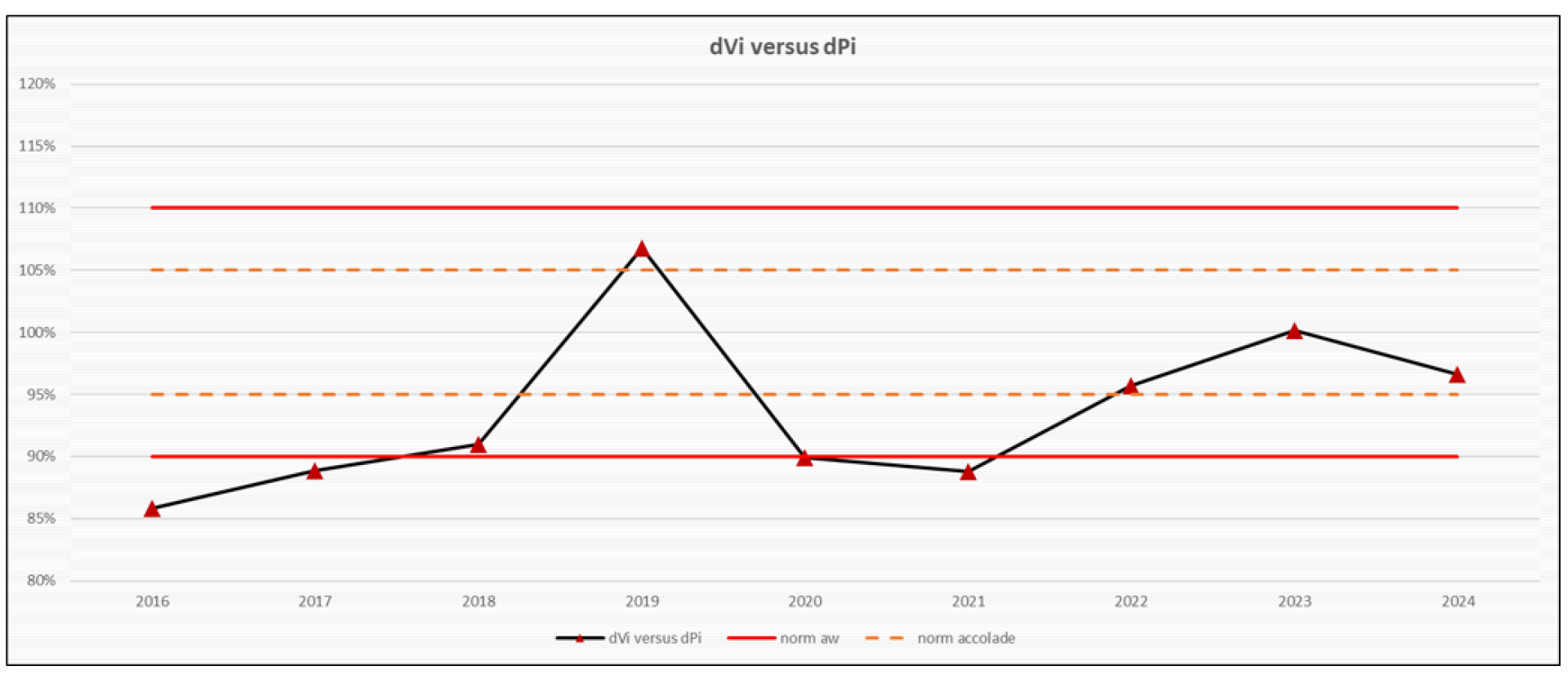

Ontwikkeling realisatiegraad operationele uitgaven

Deze indicator blijft een belangrijk sturingsinstrument en zorgt ervoor dat de ingediende afdelingsbudgetten kritisch worden beoordeeld op zowel de realiseerbaarheid als doelmatigheid van de plannen en inzet van middelen. De laatste jaren zien wij een positieve trend in de realisatiegraad van de begrote operationele uitgaven. Onderstaande grafiek maakt de afwijking tussen dPi (begroting) en dVi (realisatie) van de overige bedrijfsuitgaven inzichtelijk over de jaren 2016 t/m 2024. Duidelijk is dat tot 2021 de realisatie te ver achterbleef op de begroting. Vanaf 2021/2022 lijkt er een definitieve trendbreuk te zijn ingezet, waarbij de realisatiegraad de afgelopen jaren dichtbij de eigen bandbreedte van -5% en +5% uitkomt.

Onderstaande grafiek laat de totale realisatiegraad van de exploitatielasten zien van 2016-2024. Ondanks de onder uitputting op de onderhoudsuitgaven en de hogere uitgaven in de overige bedrijfskosten (grotendeels veroorzaakt door de tariefswijziging van de waterschapslasten) laat de totale realisatiegraad een gunstige trend zien. Volgens de eindprognoses van 2024 blijven wij voor het 3e jaar op rij binnen de eigen bandbreedte van -5% en +5%.

Onderhoud

Dat de realisatiegraad van de totale onderhoudskosten over 2024 op slechts 90% van de begroting is uitgekomen is duidelijk zichtbaar in de grafiek. De versnelling aan het einde van het jaar was onvoldoende om aan de norm van +10% en -10% uit te komen. Een aantal grote naar 2025 overlopende projecten zijn daarvoor aan te wijzen.

Verkoopopbrengsten

De verkoopopbrengsten bestaand bezit bedragen over 2024 € 4,8 miljoen terwijl € 9,1 miljoen was begroot. Deze onderschrijding wordt verklaard doordat de complexmatige verkoop van het complex in Zwaagwesteinde op verzoek van de overnemende partij (Thús Wonen) een zogenoemde activa- passiva transactie is geworden. Dat is een transactie grotendeels met gesloten beurs die via de balans loopt. Dit is ook waarom de prognoses in de grafiek voor mei een piek laat zien.

Uiteindelijk is de transactie in afwachting van goedkeuring door de Belastingdienst opgeschoven naar het eerste tertiaal van 2025.

Uitgaven verduurzaming

De uitgaven verduurzaming in 2024 zijn uitgekomen op € 8,3 miljoen, terwijl in de begroting was uitgegaan van € 21,6 miljoen. Daarmee komt de realisatie op slechts minder dan 40% van de begrote opgave uit. Voornamelijk komt dit doordat een aantal grote projecten overlopen naar 2025. Deze overlopende projecten zijn het gevolg van vleermuisnesten, vertragingen bij onderaannemers, leveringsproblemen van hybride ketels en meterkast aansluitingen van Liander.

Ook werd aan het einde van vorig jaar duidelijk dat het naar de Standaard brengen van de woningen minder kost dan vooraf werd gedacht. De gemiddelde kosten voor het naar de standaard brengen van bestaande woningen was begroot op € 30K per woning. De uiteindelijke kosten komen uit op € 15K per woning. De begroting 2024 was op dat moment al opgesteld. Hierbij was uitgegaan dat 300 woningen naar de Standaard werden gebracht. Dit heeft in 2024 geleidt tot een prognose aanpassing van € 4,2 miljoen.

Vanwege het behalen van efficiency-voordelen is gedurende het jaar in overleg met de RGS-partner bij een complex in Drachten (Middelwijk) besloten om de gebudgetteerde buitendakisolatiewerkzaamheden niet uit te voeren in 2024 maar samen te voegen met de dakpanvervanging in 2034. Door de afdeling Vastgoed is in overleg met RGS-partners invulling gezocht voor de ontstane budgetruimte. Een deel hiervan is ingelopen door later geplande verduurzamingsprojecten naar voren te halen.

Ten aanzien van de pv-panelen komt de realisatie (ad. € 0,8 miljoen) slechts uit op 14% van de begroting (ad. € 5,7 miljoen). Sinds het afschaffen van de salderingsregeling en de extra servicekosten die Accolade per 1 juli vraagt is de animo voor pv-panelen onder de huurders om drastisch verminderd. Ook heeft Liander het netwerk niet overal klaar om zonnepanelen op aan te sluiten. Gedurende 2024 heeft Liander aangegeven dat het aansluiten van pv-panelen alleen door kan gaan bij complexen met minder dan 20 woningen. Afdeling Vastgoed heeft in 2024 een extra inspanning gedaan om complexen met minder dan 20 woningen te selecteren en eerder te voorzien van pv-panelen. Uiteindelijk heeft dit geleidt tot een uitgavenpost van € 0,8 miljoen.

Onderstaand wordt de onderschrijding op verduurzaming in 2024 samengevat.

| Toelichting prognose aanpassing verduurzaming (x € 1.000) | ||

| Begroting Verduurzaming 2024 | 21.656 | |

| Af: Lagere kosten naar Standaard | 4.256 | |

| Af: Complex Middelwijk buitendakisolatie combineren | ||

| met dakpanvervanging in 2034 vanwege efficiency voordelen | 2.200 | |

| Gecorrigeerde begroting | 15.200 | |

| Bij: Extra inspanning naar voren halen | ||

| verduurzamingsprojecten RGS partners | 1.900 | |

| Bij: Overlopend werk 2023 opgepakt binnen begroting 2024 | 300 | |

| Af: Lagere uitgaven pv-panelen | 4.900 | |

| Af: Doorschuiven aanpak EFG-woningen naar 2025 | 750 | |

| Af: Doorschuiven projecten naar 2025 | 3.450 | |

| Lager uitgaven verduurzaming | 6.900 | |

| Totale uitgaven verduurzaming 2024 | 8.300 |

Operationeel resultaat

Door met name lager uitvallende onderhoudsuitgaven aan het einde van het jaar dan geprognotiseerd is het operationeel resultaat verbeterd van € 19 miljoen naar € 23 miljoen. De onverwacht hoge aanslag waterschapslasten zorgt voor de scherpe daling in het operationele resultaat van augustus.

Ratio’s

Volgens de huidige prognose voldoet Accolade ultimo 2024 ruim aan de ICR en de LTV. Ook vallen de rentelasten ten opzichte van de huuropbrengsten binnen de norm van 20%. Vanwege met name lagere onderhoudsuitgaven dan geprognotiseerd in het 3e tertiaal is het operationeel kasstroomresultaat over 2024 uitgekomen op € 23 miljoen. Daar waar tijdens de T2 rapportage nog werd uitgegaan van een operationeel kasstroomresultaat van € 19 miljoen. Bovendien sloot dat aan bij de over 2024 begrote operationele kasstroom.

Alle prognoseaanpassingen in dit dashboard zijn in de uitkomsten van de ratio’s verwerkt.

| Prognose 31-12-2024 | Begroting 2024 | Norm Accolade | Norm WSW | |

|---|---|---|---|---|

| ICR | 2,71 | 2,40 | > 1,54 | > 1,40 |

| LTV Beleidswaarde | 30% | 35% | < 70% | < 70% |

| Operationele kasstroom (€ mln.) | 23 | 18 | 20 | nvt |

| Rentelasten in % huur | 12% | 12% | < 20% | nvt |

- De ICR (prognose per 31-12-2024) komt uit op 2,71 hetgeen voldoet aan de WSW-norm;

- De norm voor de LTV Beleidswaarde is door AW/WSW verlaagd van 85 procent naar 70 procent. Dit is het gevolg van de nieuwe berekeningsmethodiek van de beleidswaarde, waarbij een uniforme disconteringsvoet wordt gehanteerd. Deze nieuwe methodiek zorgt ervoor dat de beleidswaarde minder gevoelig is voor marktschommelingen en heeft een opwaarts effect op de hoogte van de beleidswaarde. Accolade vindt het niet noodzakelijk om nog een eigen interne norm te hanteren. Met de prognose van 30% voldoet het aan de norm. In de prognose is rekening gehouden met de nieuwe disconteringsvoet van 4,17%. Ten tijde van het opstellen van deze T3-rapportage is het onduidelijk wat de stijging van de marktwaarde verhuurde staat per 31 december 2024 (plus ruim 10%) en de ingerekende onderhoudskosten norm beheerslasten van impact heeft op onze beleidswaarde.

- De prognose van operationele kasstroom is per 31 december 2024 € 23 mln. positief.

Voor alle ratio’s en normen geldt dat deze in het kader van het herijken van de financiële strategie tegen het licht zijn gehouden. Vanzelfsprekend dient aan de WSW-normering te worden voldaan. Op onderdelen wordt voor een ‘voorzichtiger’ interne norm gekozen, waarvan bij onder-of overschrijding een signalerende werking uitgaat, alvorens de norm van het WSW wordt doorbroken.