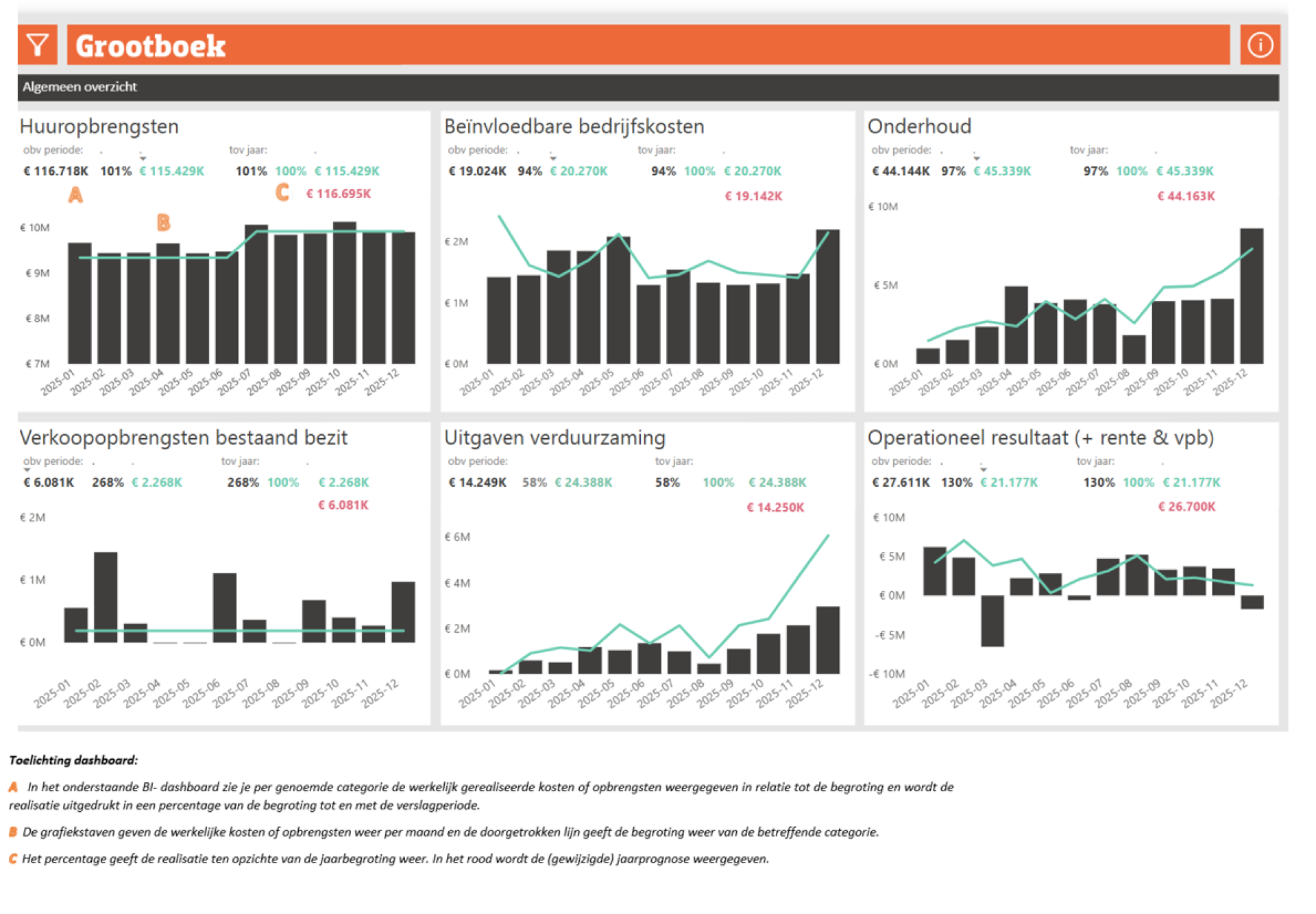

Dashboard

Dashboard

1.1 Toelichting dashboard

Huuropbrengsten

Tijdens het opstellen van de begroting is voor 2025 een huurverhoging van 6% ingerekend, conform de Leidraad Economische Parameters. Tijdens de Woontop 2024 is echter besloten deze aan te passen naar een gemiddelde huurverhoging van 4,5%. Ten opzichte van de begrote huuropbrengsten resulteert dit in een negatieve impact van circa € 800K.

Na een grondige analyse van de begrote huuropbrengsten is geconstateerd dat de verwerking van leegstaande woningen onvolledig is doorgerekend in de begrotingssoftware Wals. Ten tijde van het opstellen van de begroting stonden 177 woningen leeg en bedroeg de contracthuur daarvan € 0,-. Geconstateerd is dat Wals deze woningen niet aanmerkt als leegstaand, maar als reguliere verhuur met een huurprijs van € 0,-.Hierdoor berekent Wals voor deze woningen ten onrechte geen huuropbrengst. Dit leidt tot een € 1.200K hogere huuropbrengst in 2025 dan oorspronkelijk begroot.In de begroting voor 2026 is dit hersteld en correct verwerkt.

Daarnaast is in het derde tertiaal geconstateerd dat de huurprijzen van vier collectieve zorgcomplexen onjuist zijn ingerekend in de begroting. Dit resulteert in een € 350K hogere huuropbrengst ten opzichte van de begroting. Deze constatering is later in het jaar gedaan, waardoor dit ook niet juist is verwerkt in de begroting van 2026.In de komende begroting van 2027 zal dit correct worden verwerkt.

Verder is een aanloopfout geconstateerd in de verwerking van opbrengsten uit geplaatste pv panelen in de nieuwe begrotingssoftware. In Wals worden de opbrengsten van geïnstalleerde panelen opgenomen onder het servicecomponent pv panelen. Dit component blijkt buiten de reguliere huuropbrengsten te vallen, waardoor de begrote huuropbrengsten € 300K te laag zijn opgenomen. De extra huuropbrengsten van nog te plaatsen pv panelen zijn wél juist verwerkt in de meerjarenbegroting van 2026 e.v..

Het later in exploitatie nemen van nieuwbouw Van Harinxmaland en het eerder in exploitatie nemen van de nieuwbouwwoningen in Skoatterwald en Wyldehoarne leidt per saldo tot een € 50K lagere huuropbrengst dan begroot.

€ 200K wordt veroorzaakt door de huurharmonisatie die heeft plaatsgevonden bij nieuwe contracten die in de tweede helft van 2024 zijn ingegaan. Deze huurharmonisatie wordt door Wals niet in de begroting verwerkt, doordat deze mutaties plaatsvinden nadat de data wordt ingelezen in de begroting. In de begroting van 2027 zullen wij een stelpost opnemen op basis van het meerjaars-gemiddelde.

In totaal bedragen de bruto huuropbrengsten over 2025 € 117,7 miljoen inclusief huurderving, hetgeen neerkomt op € 1,3 miljoen boven het begrote niveau. Ofwel een afwijking van 1,1% ten opzichte van de begroting.

Beïnvloedbare bedrijfskosten

De doelstelling van Accolade is dat de beïnvloedbare bedrijfslasten maximaal 17,5% zijn van de bruto huuropbrengsten per jaar. Daarbij wordt gekeken naar het voortschrijdende gemiddelde van 3 jaar. Uit onderstaande tabel blijkt dat het driejarig gemiddelde uit komt op 16,8%.

| 2025 | 2024 | 2023 | 2022 | 2021 | |

|---|---|---|---|---|---|

| Bruto huuropbrengsten | 117.752K | 110.498K | 108.024K | 106.528K | 104.786K |

| Beïnvloedbare bedrijfslasten | 19.617K | 19.682K | 17.577K | 16.814K | 15.142K |

| % t.o.v. jaarhuur | 16,7% | 17,8% | 16,3% | 15,8% | 14,5% |

In de afgelopen jaren zijn de bedrijfslasten sneller gestegen dan de huuropbrengsten. Daarom wordt in de jaarlijkse begroting getoetst of de norm van 17,5% wordt onderschreden. In de begroting 2025 is om deze reden specifieke aandacht besteed aan de ontwikkeling van de bedrijfslasten.

De prognose voor 2025 komt momenteel uit op 16,7%. In T2 lag dit percentage nog op 17,2%. Daardoor lijkt er een voorzichtige trendbreuk, van almaar oplopende bedrijfslasten ten opzichte van de huuropbrengsten, te zijn ontstaan. De focus blijft op scherp kostenbeheer. De verbetering van deze ratio wordt enerzijds verklaard door de hogere huuropbrengsten dan begroot, zoals hierboven toegelicht. Anderzijds wordt het lagere percentage veroorzaakt door met name lagere huisvestings- en kantoorkosten.

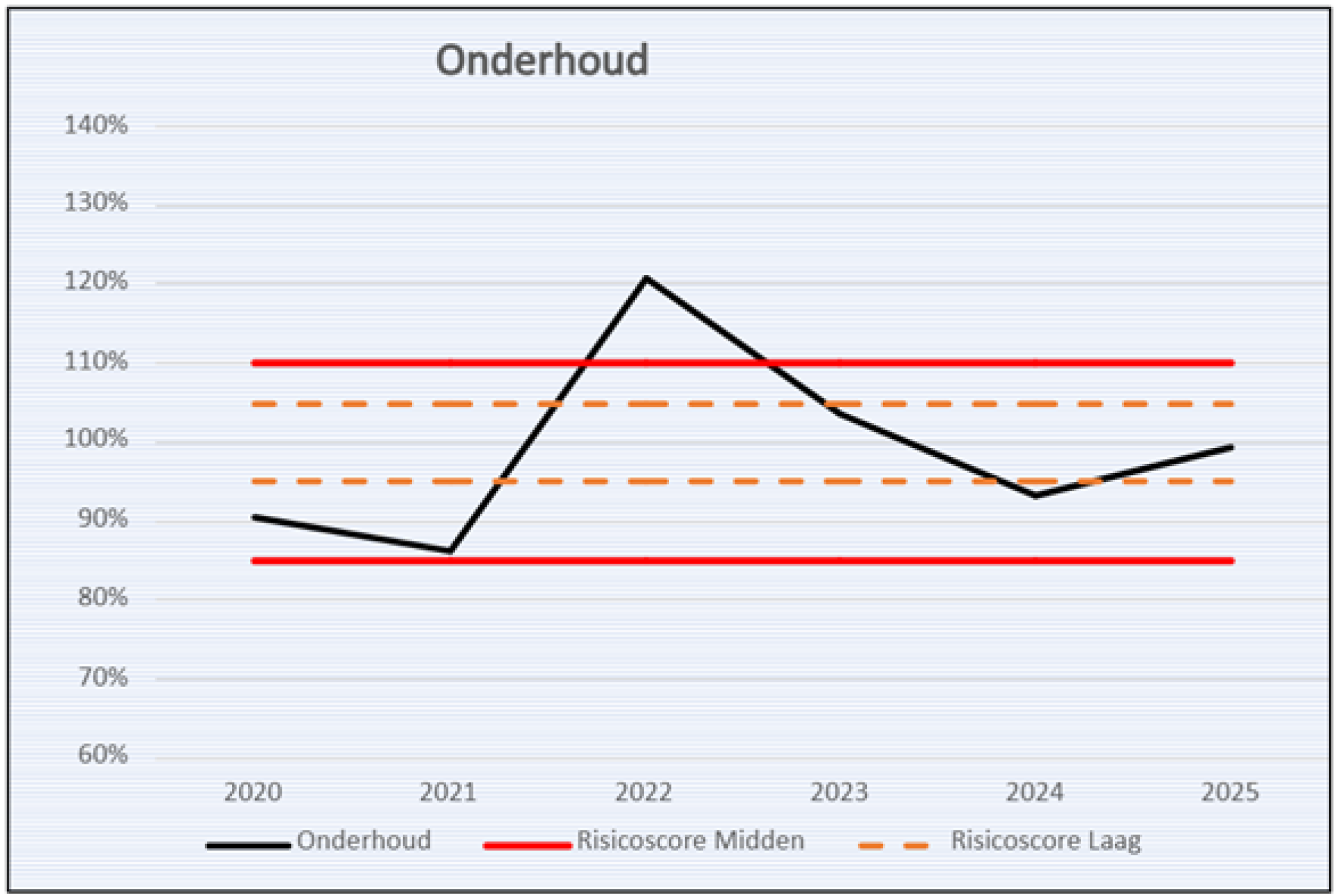

Onderhoud

De realisatiegraad van het onderhoud over 2025 bedraagt 97% van de begroting. Ten opzichte van de realisatiegraad in 2024 (90%) betekent dit een aanzienlijke verbetering. In onderstaande grafiek wordt de ontwikkeling van de realisatiegraad weergegeven van 2020 tot en met 2025.

Verkoopopbrengsten bestaand bezit

De verkoopopbrengsten bedragen tot en met het 3e tertiaal € 6,0 miljoen, terwijl voor heel 2025 € 2,2 miljoen was begroot. In onderstaande tabel zijn de afwijkingen ten opzichte van de begroting inzichtelijk gemaakt.

| Realisatie | Prognose | Begroting | R/B% | |

|---|---|---|---|---|

| Totaal aantal woningen | 19 | 19 | 10 | 190% |

| Opbrengst per woning | 297 | 297 | 220 | 135% |

| Totale opbrengst woningen | 5.652 | 5.652 | 2.198 | 257% |

| Complexmatige verkoopopbrengst | 334 | 334 | 0 | |

| Totale opbrengst | 5.986 | 5.986 | 2.198 | 272% |

De verkoopaantallen zijn begroot op basis van de bestaande verkoopvijver. In augustus 2025 is de verkoopvijver als gevolg van besluitvorming uitgebreid tot zo'n 600 woningen. In 2025 zijn geen woningen verkocht uit deze nieuwe verkoopvijver, maar staan er per 31 december 2025 wel 6 woningen leeg. De stijging van de aantal verkochte woningen ten opzichte van de begroting is te verklaren vanwege de relatief oude leeftijd van bewoners en in verhouding lange bewonersperiode van deze woningen. Ofwel de mutatiegraad ligt hiervan hoger dan waar in de begroting mee is gerekend.

De gemiddelde verkoopopbrengst per woning bedraagt € 297.000. Dit is 35% hoger dan begroot, doordat de marktprijzen sterker zijn gestegen dan waarmee tijdens het opstellen van de begroting rekening is gehouden.

In februari heeft de taakoverdracht plaatsgevonden van een complex bestaande uit 27 woningen en één bedrijfsmatig object (BOG) in Zwaagwesteinde aan Thus Wonen. Aangezien de gekoppelde lening in deze activa‑passivatransactie lager was dan de overeengekomen verkoopprijs, is een bedrag van ruim € 334.000 ontvangen.

De gemiddelde verkooptijd bedraagt 256 dagen, waarmee de norm van maximaal 120 dagen niet wordt gehaald. Er staat nog steeds aanzienlijke druk op de gehele verkoopketen. Ondanks dat wij ten opzichte van de eerdere tertialen geen significante verslechtering constateren, zijn wij ontevreden over de ontwikkeling van de gemiddelde verkooptijd en concrete acties zijn in 2026 noodzakelijk.

Sinds 2023 is onze verkoopvijver verkleind en de bezetting van de verkoopfunctie heeft deze ontwikkeling gevolgd. Als gevolg van een beleidswijziging is de verkoopvijver, met duidelijke focus op VOV-verkopen, het afgelopen jaar vergroot. Deze ontwikkeling viel samen met de pensionering van de medewerker verkoop. Dit moment is aangegrepen om ook de verkoopfunctie (0,44 fte) te evalueren. Wij zijn tot de conclusie gekomen dat wij minder afhankelijk willen zijn van externe partijen en daarmee feitelijk de makelaarsfunctie intern willen invullen. Met het aantrekken van 1,0 fte denken wij een passende invulling te geven aan onze behoefte, passend bij de verkoopvijver. Verder hebben wij de software van Corpoflow inmiddels geïmplementeerd, zodat wij in het verkoopproces volledig worden ondersteund.

Deze beleidswijziging en wijziging van invulling van de verkoopfunctie zorgt voor enige vertraging, maar wij verwachten in de loop van 2026 onze verkoopstroom weer op peil te hebben. Tegelijkertijd verwachten wij in 2026 nog niet de norm te halen.

| Realisatie | Norm | |

|---|---|---|

| Verkoopprijs t.o.v. taxatiewaarde | 110% | minimaal 100% |

| Verkocht onder taxatiewaarde | 0 | 0 |

| Totaal dagen verkoop* | 256 | maximaal 120 |

Uitgaven verduurzaming

De uitgaven voor verduurzaming in 2025 bedragen € 14,3 miljoen, terwijl in de begroting was uitgegaan van € 24,3 miljoen. Hiermee komt de realisatie uit op 60% van de begrote opgave. Ondanks dat wij ten opzichte van 2024 een verbetering constateren, zal de realisatiegraad in de komende jaren substantieel moeten gaan verbeteren.

De onderschrijding op verduurzaming wordt grotendeels verklaard door lagere uitgaven aan pv panelen dan begroot (€ 4,7 miljoen). In 2024 werd duidelijk dat het deelnamepercentage voor pv panelen sterk was afgenomen. Een trend die zich in 2025 heeft voortgezet met een deelnamepercentage van 20%. Daarnaast is € 1,7 miljoen minder uitgegeven aan de plaatsing van hybride installaties, voornamelijk als gevolg van aansluitingsproblemen bij Liander. Tot slot zijn de uitgaven voor het aanbrengen van binnen en buitendakisolatie op verschillende complexen € 1,0 miljoen lager uitgevallen dan oorspronkelijk ingecalculeerd.

Onderstaand wordt de onderschrijding op verduurzaming in 2025 samengevat:

| Begroting Verduurzaming 2025 | 24.388 | |

| Af: Lagere uitgaven PV-panelen | 4.700 | |

| Af: Lagere aanpak EFG-labels dan begroot (*) | 900 | |

| Af: Geen hybride installatie geplaatst op verschillende complexen (**) | 1.650 | |

| Af: Lagere uitgaven dakisolatie dan begroot op verschillende complexen | 1.000 | |

| Af: Lagere uitgaven onvoorzien (€200K) dan begroot (€ 1.100K) | 938 | |

| Af: Lagere overige uitgaven verduurzaming | 950 | |

| Lager uitgaven verduurzaming | 10.138 | |

| Totale uitgaven verduurzaming 2025 | 14.250 | |

| (*) Gedurende 2025 is besloten dat het aanpakken van EFG-labels beter bij reguliere verduurzaming | ||

| gedaan kan worden, omdat individueel (ook m.b.t. flora en fauna) het te complex is. | ||

| (**) Het niet plaatsen van een hybride installatie is het gevolg van moeilijk technisch uitvoerbaarheid ofwel | ||

| capaciteitsproblemen bij Liander waardoor aansluiten niet is geslaagd. |

Operationeel resultaat

Het operationele resultaat(inclusief rentelasten en VPB) komt naar verwachting over 2025 uit op € 26,7 miljoen en daarmee € 5,5 miljoen hoger dan begroot. In vergelijking met de T2- rapportage is het operationeel resultaat toegenomen met € 1,2 miljoen.

Het verschil van 5,5 miljoen ten opzichte van de begroting wordt verklaard door:

- Hogere huuropbrengsten van € 1,3 miljoen ten opzichte van begroot.

- Lagere onderhoudskosten van € 1,2 miljoen ten opzichte van begroot.

- Lagere huisvestingskosten van € 0,2 miljoen ten opzichte van begroot door voornamelijk lagere uitgaven gas, water en elektra vanwege de dalende energietarieven in 2025

- Lagere kantoorkosten van € 0,4 miljoen ten opzichte van begroot door vooral lagere ICT-uitgaven door het uitstellen van Embrace en Shareworx (0,25 miljoen) naar 2026 en lagere uitgaven aan innovaties van € 0,1 miljoen.

- Lagere zakelijke lasten van € 0,3 miljoen ten opzichte van begroot door lagere obligoheffing dan de hoogte van de obligoheffing zoals die bij de begroting verplichting wordt voorgeschreven door het WSW.

- Lagere leefbaarheidskosten van € 0,1 miljoen ten opzichte van begroot.

- Lagere rentelasten van € 1,5 miljoen ten opzichte van begroot met name door lagere rente op Roll over lening door lager Euribor tarief.

- Lagere overige bedrijfsuitgaven van € 0,3 miljoen ten opzichte van begroot door voornamelijk lagere advieskosten en lagere kosten ten behoeve van focusprojecten.

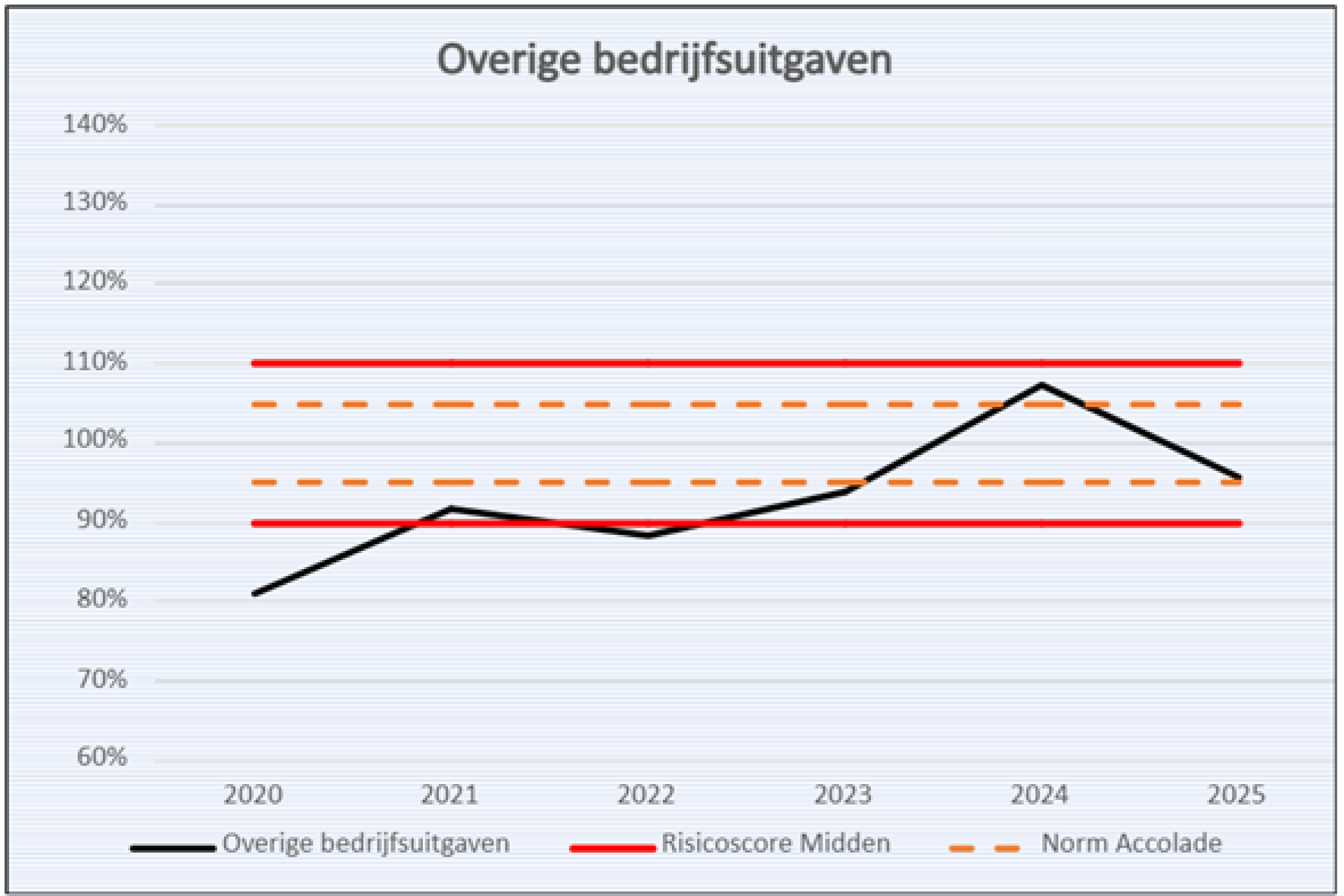

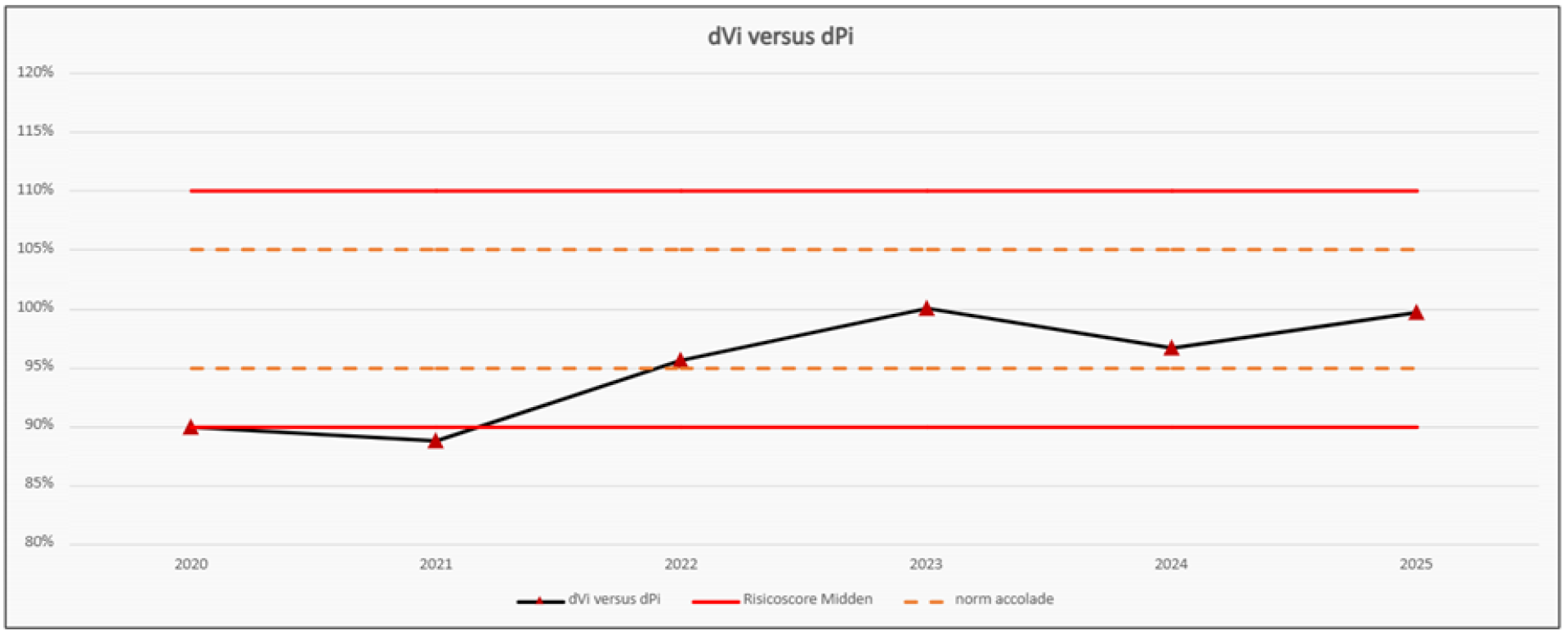

Ontwikkeling realisatiegraad operationele uitgaven

Deze indicator blijft een belangrijk sturingsinstrument en zorgt ervoor dat de ingediende afdelingsbudgetten kritisch worden beoordeeld op zowel de realiseerbaarheid als doelmatigheid van de plannen en inzet van middelen. De laatste jaren zien wij een positieve trend in de realisatiegraad van de begrote operationele uitgaven. Onderstaande grafiek maakt de afwijking tussen dPi (begroting) en dVi (realisatie) van de overige bedrijfsuitgaven inzichtelijk over de jaren 2020 t/m 2025. Vanaf 2021/2022 is er een definitieve trendbreuk ingezet, waarbij de realisatiegraad de afgelopen jaren tussen de eigen bandbreedte van -5% en +5% uitkomt.

Onderstaande grafiek laat de totale realisatiegraad van de exploitatielasten zien van 2020-2025.

Zoals uit bovenstaande grafiek blijkt laat de totale realisatiegraad een gunstige trend zien. Overeenkomstig de eindprognoses over 2025 blijft de realisatiegraad voor het 4e jaar op rij binnen de eigen bandbreedte van -5% en +5%.

1.2 Financieel kader

Ratio’s

We voldoen zowel aan de externe ratio’s van het WSW alsook aan de eigen interne normen. Door een combinatie van hogere huurinkomsten dan begroot en lagere bedrijfsuitgaven is het operationeel kasstroomresultaat over 2025 uitgekomen op € 22 miljoen, terwijl tijdens de T2 rapportage nog werd uitgegaan van een operationeel kasstroomresultaat van € 20 miljoen.

Alle prognoseaanpassingen in dit dashboard zijn in de uitkomsten van de ratio’s verwerkt.

| Prognose 31-12-2025 | Begroting 2025 | Norm Accolade | Norm WSW | |

|---|---|---|---|---|

| ICR | 2,59 | 2,40 | > 1,54 | > 1,40 |

| LTV Beleidswaarde | 30% | 33% | < 70% | < 70% |

| Operationele kasstroom (€ mln.) | 22 | 20 | 20 | nvt |

| Rentelasten in % huur | 12% | 12% | < 20% | nvt |

| Beïnvloedbare bedrijfslasten in % huur | 16,7% | 17,4% | < 17,5% | nvt |

- De ICR valt hoger uit dan begroot, dit wordt voornamelijk veroorzaakt door de stijging van de huuropbrengsten.

- De prognose van de LTV per 31 december 2025 is 30% en gebaseerd op een beleidswaardestijging van naar schatting € 150 miljoen gebaseerd op de nieuwe uitgangspunten voor de waardebepaling conform de nieuwe berekende beheer- en onderhoudsnorm.

- De prognose van operationele kasstroom is per 31 december 2025 € 22 mln. positief. Dit is voornamelijk veroorzaakt door lagere bedrijfsuitgaven.

- De rentelasten bedragen ultimo 2025 12% van de bruto huuropbrengsten, dit is gelijk aan de begroting.

- Voor 2025 bedraagt het percentage beïnvloedbare bedrijfslasten ten opzichte van de huur 16,7%. Het driejarig gemiddelde bedraagt 16,9%. Hiermee wordt voldaan aan de vastgestelde norm van 17,5%.

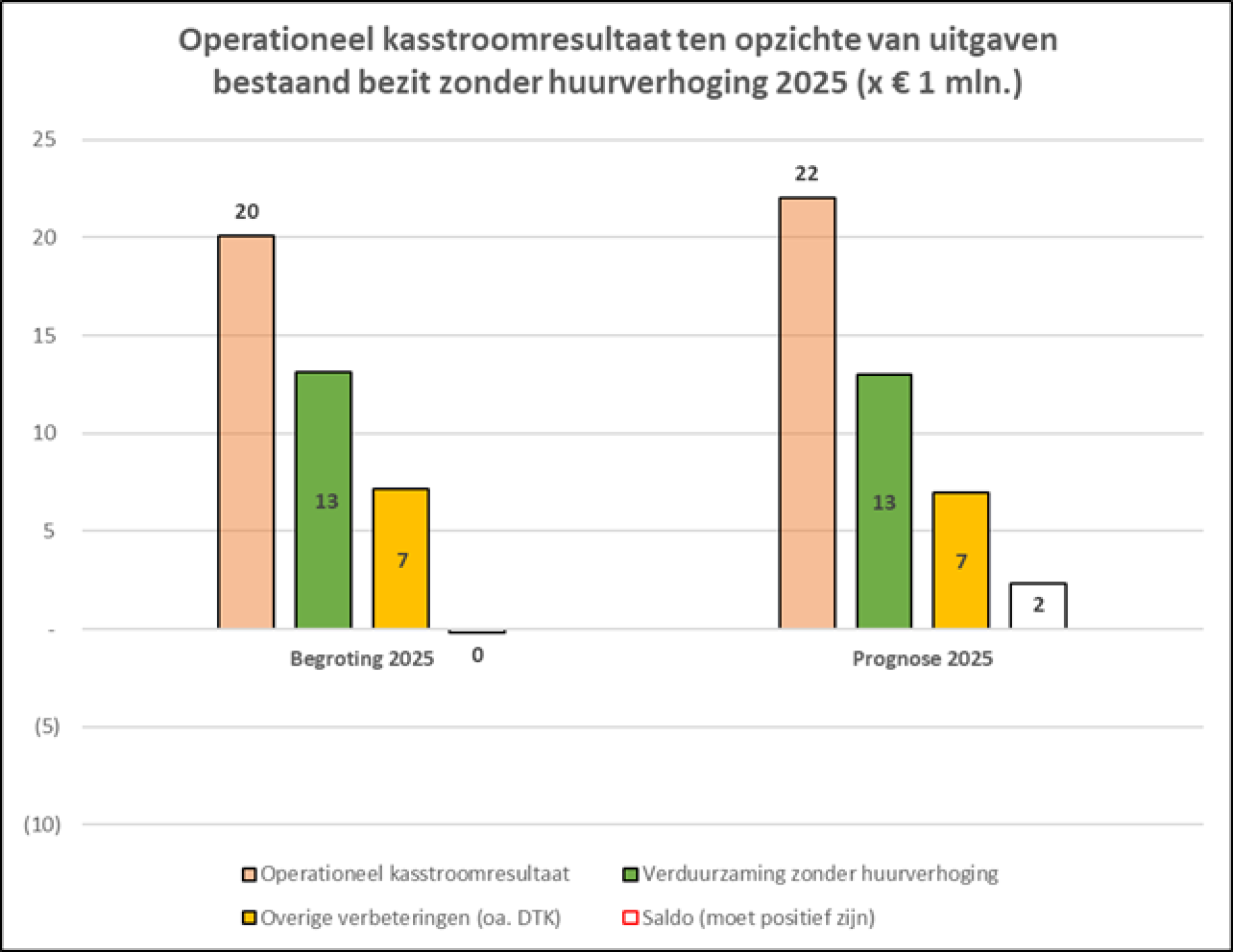

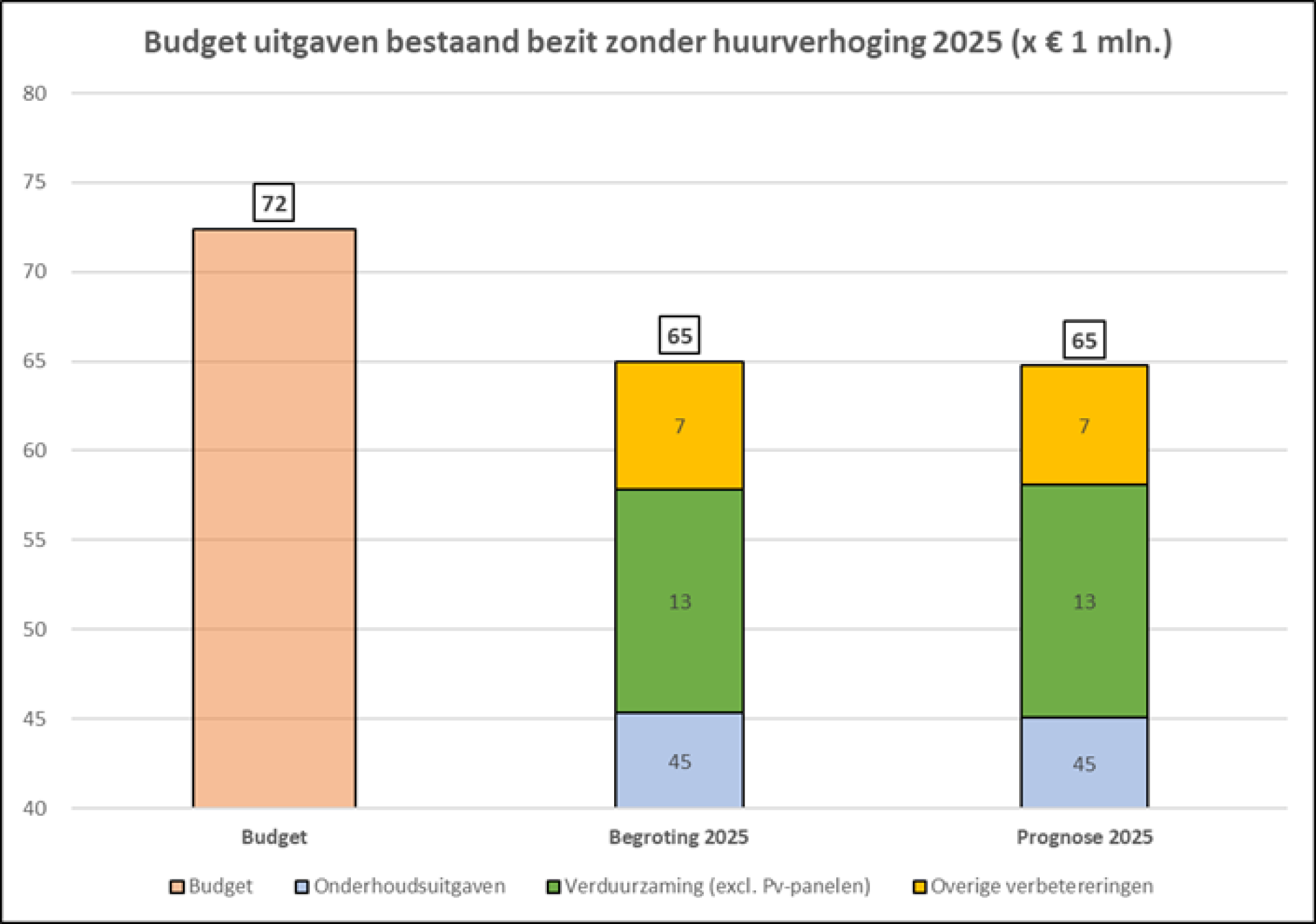

Budget uitgaven bestaand bezit zonder huurverhoging

Onderdeel van ons financieel sturingskader is het budget voor uitgaven in het bestaand bezit waarvoor geen huurverhoging kan worden doorgevoerd. Dit budget vormt voor de afdeling Vastgoed het richtsnoer bij het opstellen van de vastgoedbegroting, met als doel te kunnen voldoen aan de minimale operationele kasstroom van € 20 miljoen. Voor 2025 is dit budget vastgesteld op € 72 miljoen.

Aangezien de (bouw)kosten de afgelopen jaren sterker zijn gestegen dan de huuropbrengsten, blijkt dat de afdeling Vastgoed niet in staat is het volledige budget te vullen. Wanneer het aandeel van onderhoud binnen dit budget verder toeneemt, komt de minimale operationele kasstroom in het geding. In onderstaande grafiek is de prognose voor 2025 afgezet tegen de oorspronkelijke begroting.

Een belangrijk basisprincipe binnen ons financieel sturingskader is dat geen externe financiering wordt aangetrokken voor uitgaven in het bestaand bezit waarvoor geen huurverhoging kan worden doorgevoerd. Het uitgangspunt is dat deze instandhoudingsuitgaven volledig moeten worden gedekt vanuit de operationele kasstroom. Naast onderhoudsuitgaven betreft dit onder andere de kosten voor renovaties van douche, toilet en keuken, evenals verduurzamingsuitgaven waarvoor geen stijging van de streefhuren mogelijk is.

De onderstaande grafiek toont aan dat de realisatie over 2025 aansluit bij dit basisprincipe. Met andere woorden: het kasstroomresultaat ligt hoger dan de instandhoudingsuitgaven waardoor ook geen externe financiering is aangetrokken voor instandhoudingsuitgaven.