Dashboard

Dashboard

1.1 Toelichting dashboard

Huuropbrengsten

Tijdens het opstellen van de begroting is voor 2025 een huurverhoging van 6% ingerekend, conform de Leidraad Economische Parameters. Tijdens de Woontop 2024 is afgesproken dat dit gewijzigd wordt in een huurverhoging van gemiddeld 4,5%. Dit heeft een impact van ruim € 800K op de huuropbrengsten. Op 16 april is bekend gemaakt dat er een huurbevriezing voor 2025 en 2026 is opgenomen in de Voorjaarsnota. Ondanks dat de Voorjaarsnota nog officieel moet worden vastgesteld in de Tweede- en Eerste kamer, wordt de huurbevriezing al wel in de prognose verwerkt. Dit heeft voor 2025 nog een aanvullende impact van zo’n € 2,3 miljoen.

Er is geconstateerd dat de verwerking van leegstaande woningen in de begroting niet juist was. Op het moment dat een woning leeg staat tijdens het opstellen van de begroting, is de contracthuur € 0. Dit ziet Wals als een 'normale huurprijs', waardoor het kan zijn dat deze woning pas jaren later muteert. Voor de begroting 2025 hadden 138 woningen hierdoor onterecht te lang een contracthuur van € 0. Dit is gecorrigeerd, waardoor de huren bijna € 800K stijgen. In de komende begroting zal dit juist worden verwerkt.

In totaal is de prognose van de huuropbrengsten met bijna € 2 miljoen verlaagd naar € 113,6 miljoen inclusief huurderving. Exclusief huurderving is de prognose € 114,6 miljoen.

Beïnvloedbare bedrijfskosten

De doelstelling van Accolade is dat de beïnvloedbare bedrijfslasten maximaal 17,5% zijn van de bruto huuropbrengsten per jaar. Daarbij wordt gekeken naar het voortschrijdende gemiddelde van 3 jaar.

| 2025 | 2024 | 2023 | 2022 | 2021 | |

|---|---|---|---|---|---|

| Bruto huuropbrengsten | 114.624K | 110.498K | 108.024K | 106.528K | 104.786K |

| Beïnvloedbare bedrijfslasten | 20.398K | 19.682K | 17.577K | 16.814K | 15.142K |

| % t.o.v. jaarhuur | 17,8% | 17,8% | 16,3% | 15,8% | 14,5% |

De laatste jaren zijn de bedrijfslasten sneller gestegen dan de huuropbrengsten. In de begroting wordt elk jaar getoetst of we binnen de norm van 17,5% blijven. Daarom is in de begroting 2025 specifiek aandacht besteed aan de bedrijfslasten. De prognose voor 2025 komt nu echter uit 17,8%. Dit wordt voornamelijk veroorzaakt door de prognose aanpassing in de huuropbrengsten zoals hierboven is toegelicht. Daarnaast worden in de beïnvloedbare bedrijfslasten diverse prognose aanpassingen gedaan. De belangrijkste prognose aanpassing zit in de advieskosten. Hier wordt een prognose aanpassing gedaan van zo’n € 170K. Dit wordt enerzijds veroorzaakt door extra budget voor het aanbestedingstraject van nieuwbouw (€ 110K), anderzijds is zo’n € 60K extra budget opgenomen voor de aanbesteding van RGS. Beide budgetten zijn vastgelegd in een bestuursbesluit. Voor de volledige toelichting op de prognose aanpassingen wordt verwezen naar bijlage 1.

De norm waarop we extern rapporteren ziet toe op het gemiddelde van drie jaar, in dit geval 2023, 2024 en 2025. Het driejarig gemiddelde komt uit 17,3%. Dit betekent dat we binnen de norm van 17,5% blijven. Dit komt voornamelijk door het percentage van 16,3% uit 2023, die het gemiddelde naar beneden haalt. Gezien de stijgende lasten en de huurbevriezing voor 2025 en 2026 zal moeten worden beoordeeld hoe we in de toekomst omgaan met deze norm.

Onderhoud

De onderhoudskosten in T1 zijn 10% hoger dan in T1 is begroot. In T1 2024 was de realisatiegraad van de onderhoudskosten 104%. Uiteindelijk is dit ultimo 2024 uitgekomen op 90% van de begroting. We constateren dus een verbetering in de realisatiegraad, waardoor er geen prognoseaanpassing nodig is op planmatig onderhoud.

In het mutatieonderhoud zien we dat de realisatie lager uitvalt dan de begroting. De kosten per mutatie zijn namelijk lager dan verwacht. De prognose wordt daarom met ruim € 200K verlaagd tot € 2,8 miljoen. De prognose aanpassing is gebaseerd op de verwachting dat de gemiddelde mutatiekosten €2.500 per woning zullen zijn in plaats van € 2.700 per woning. Het aantal mutaties in T1 ligt in lijn met het begrote aantal mutaties.

In het uitgesteld onderhoud is slechts 64% gerealiseerd in T1. Deze post is relatief nieuw en gezien het incidentele karakter lastig te begroten. Doordat we steeds meer ervaringscijfers hebben, wordt de begroting hiervan de komende jaren geoptimaliseerd. Voor nu wordt de prognose verlaagd met zo’n € 750K naar € 2 miljoen.

De post niet voorzien onderhoud bestaat, net als de post uitgesteld onderhoud, uit incidentele posten. Hier valt de realisatie ook lager uit dan de begroting. Daarentegen is een aanvullend bestuursbesluit genomen voor een budget van € 200K voor een inhaalslag van veiligheidskeuringen. De ruimte in de post niet voorzien onderhoud wordt benut om deze aanvullende uitgaven op te vangen. Dit leidt niet tot een prognose aanpassing.

Verkoopopbrengsten

De verkoopopbrengsten bestaand bezit bedragen in het 1e tertiaal € 2,3 miljoen, terwijl voor deze periode € 756K was begroot. In onderstaande tabel is de realisatie tot en met het 1e tertiaal inzichtelijk en is te zien waar de afwijking ten opzichte van de begroting door wordt veroorzaakt.

| (Bedragen x € 1.000,-) | ||||

|---|---|---|---|---|

| Realisatie | Prognose | Begroting | R/B% | |

| Totaal aantal woningen | 7 | 16 | 10 | 70% |

| Opbrengst per woning | 281 | 278 | 220 | 128% |

| Totale opbrengst woningen | 1.966 | 4.447 | 2.198 | 89% |

| Complexmatige verkoop | 0 | 334 | 0 | 0% |

| Totale opbrengst | 1.966 | 4.781 | 2.198 | 89% |

De gemiddelde verkoopopbrengst per woning tot en met T1 2025 is uitgekomen op € 281K. Dit is 28% hoger dan begroot, doordat de prijzen in werkelijkheid meer zijn gestegen dan tijdens het opstellen van de begroting werd verwacht. Ook worden woningen gemiddeld 9% boven de taxatiewaarde verkocht. Op basis van de huidige informatie wordt een gemiddelde verkoopprijs van € 278K verwacht. In het 1e tertiaal zijn 7 woningen verkocht. Doordat in de tweede helft van 2024 vertraging is opgelopen, zijn in T1 relatief veel woningen gepasseerd. Dit is ook terug te zien in het totaal aantal dagen verkoop in onderstaande tabel. Kijkend naar de koopovereenkomsten en leegstaande woningen die beschikbaar zijn voor verkoop, wordt de prognose aangepast van 10 naar 16 woningen.

In februari heeft de taakoverdracht van een complex van 27 woningen en 1 BOG pand in Zwaagwesteinde aan Thus Wonen plaatsgevonden. Aangezien de gekoppelde lening bij deze activa-passiva transactie lager was dan de overeengekomen verkoopprijs is een bedrag ontvangen van € 334K.

Het totaal aantal dagen verkoop ligt hoger dan de norm van maximaal 120 dagen. Dit wordt deels veroorzaakt door vertraging in het proces binnen Accolade in 2024. De verwachting was echter dat het aantal dagen tussen leegstand en verkoop zou verbeteren, nu het per 1 juli niet meer verplicht is de woning eerst aan de zittende huurder aan te bieden. Dit is tot dusver niet gebeurd. Er wordt onderzocht waar de oorzaak ligt en welke actie hierop kan worden ondernomen.

| Realisatie | Norm | |

|---|---|---|

| Verkoopprijs t.o.v. taxatiewaarde | 109% | minimaal 100% |

| Verkocht onder taxatiewaarde | 0 | 0 |

| Totaal dagen verkoop* | 326 | maximaal 120 |

Uitgaven verduurzaming

In 2024 werd duidelijk dat het deelname percentage voor PV panelen flink is afgenomen. Actuele inzichten zorgen ervoor dat de afdeling Vastgoed uitgaat van een deelnamepercentage van 20% bij toekomstige projecten. Dit is fors lager dan werd verwacht voor 2025. Als uitzondering daarop wordt wel van 100% deelname uitgegaan als de PV panelen worden geplaatst in combinatie met een hybride installatie. De prognose voor verduurzaming wordt verlaagd met € 4 miljoen naar € 20,4 miljoen.

Operationeel resultaat

De prognoseaanpassingen in de huuropbrengsten (€ 2 miljoen), het onderhoud (€ -950K) en de beïnvloedbare bedrijfslasten hebben ook invloed op het operationeel resultaat. Naast deze prognoseaanpassingen is er ook een prognose aanpassing gedaan in de zakelijke lasten. Hierin worden extra kosten verwacht van € 370K voor het opnemen van energielabels. Er is door het bestuur een besluit genomen dat Socotec hier een inhaalslag in mag doen.

Onderdeel van het operationeel resultaat is de vennootschapsbelasting. In de kasstromen is een prognoseaanpassing gedaan van € 2,4 miljoen. Dit is echter in de kosten van 2024 verantwoord, dus dit heeft geen invloed op het operationeel resultaat van 2025.

1.2 Financieel kader

Ratio’s

Ondanks de huurbevriezing voldoet Accolade ultimo 2025 aan de interne- en de externe normen voor de ICR en de LTV. Ook vallen de rentelasten ten opzichte van de huuropbrengsten binnen de norm van 20%. Daarentegen lukt het als gevolg van de huurbevriezing niet om aan de minimale operationele kasstroom van € 20 miljoen te voldoen. Deze komt naar verwachting uit op € 16 miljoen in 2025.

Alle prognoseaanpassingen in dit dashboard zijn in de uitkomsten van de ratio’s verwerkt.

| Prognose 31-12-2025 | Begroting 2025 | Norm Accolade | Norm WSW | |

|---|---|---|---|---|

| ICR | 2,16 | 2,40 | > 1,54 | > 1,40 |

| LTV Beleidswaarde | 34% | 33% | < 70% | < 70% |

| Operationele kasstroom (€ mln.) | 16 | 20 | 20 | nvt |

| Rentelasten in % huur | 13% | 12% | < 20% | nvt |

| Beïnvloedbare bedrijfslasten in % huur | 17,8% | 17,4% | < 17,5% | nvt |

- De ICR valt lager uit dan begroot, dit wordt voornamelijk veroorzaakt door de daling van de operationele kasstroom

- De LTV is naar verwachting 1% hoger. Dit wordt o.a. veroorzaakt door de impact van de huurbevriezing op de beleidswaarde.

- De prognose van operationele kasstroom is per 31 december 2025 € 16 mln. positief, als gevolg van prognoseaanpassingen in o.a. huurbevriezing en vpb.

- De rentelasten bedragen ultimo 2025 13% van de bruto huuropbrengsten, dit is 1% hoger dan begroot. Dit is het gevolg van de huurbevriezing.

- De beïnvloedbare bedrijfslasten in percentage van de huur bedraagt voor 2025 17,8%. Dit is hoger dan begroot en wordt voornamelijk veroorzaakt door de huurbevriezing. Het gemiddelde van drie jaar komt echter uit op 17,3%. Hierdoor voldoen we aan de afgesproken norm van 17,5%.

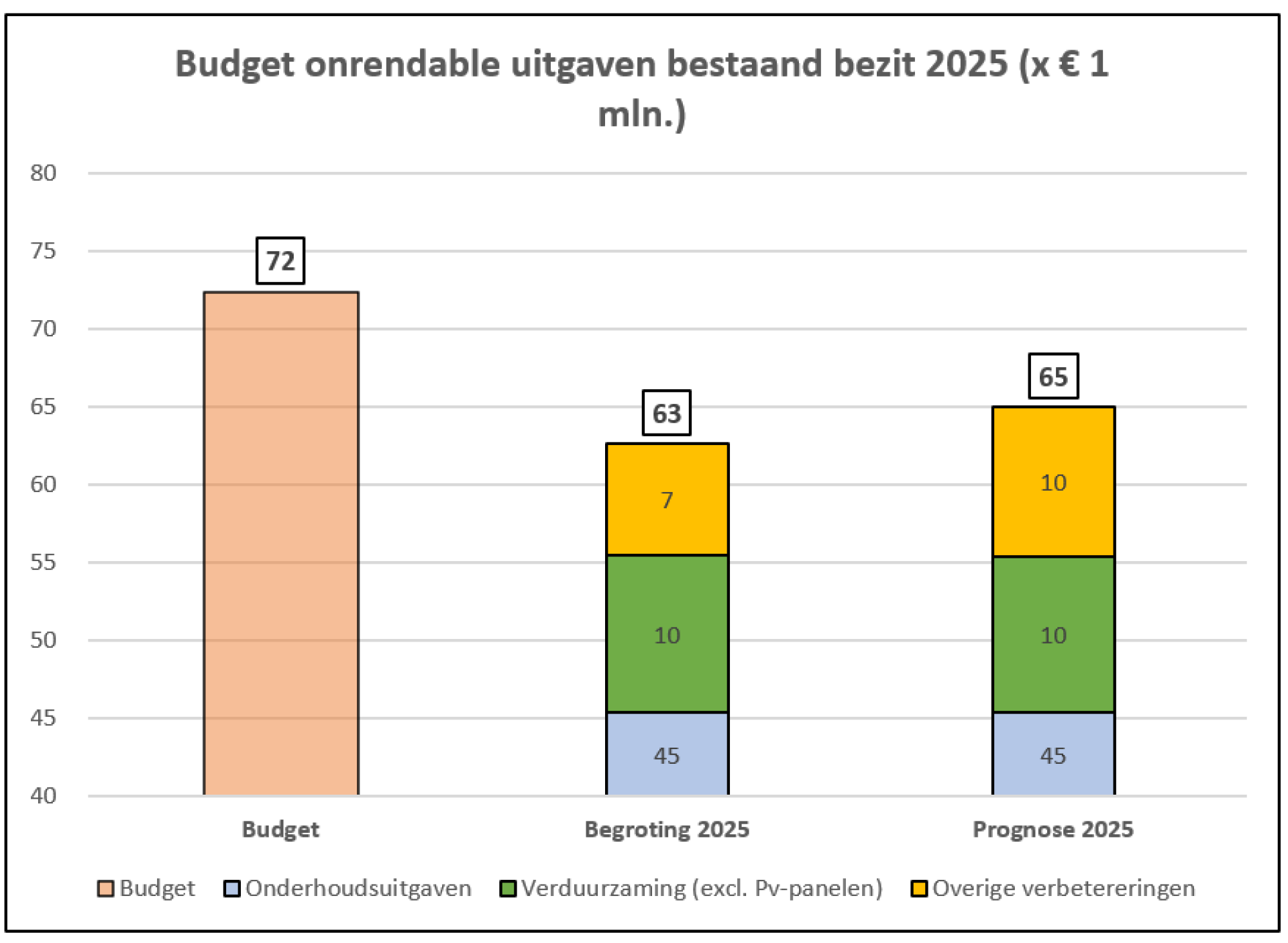

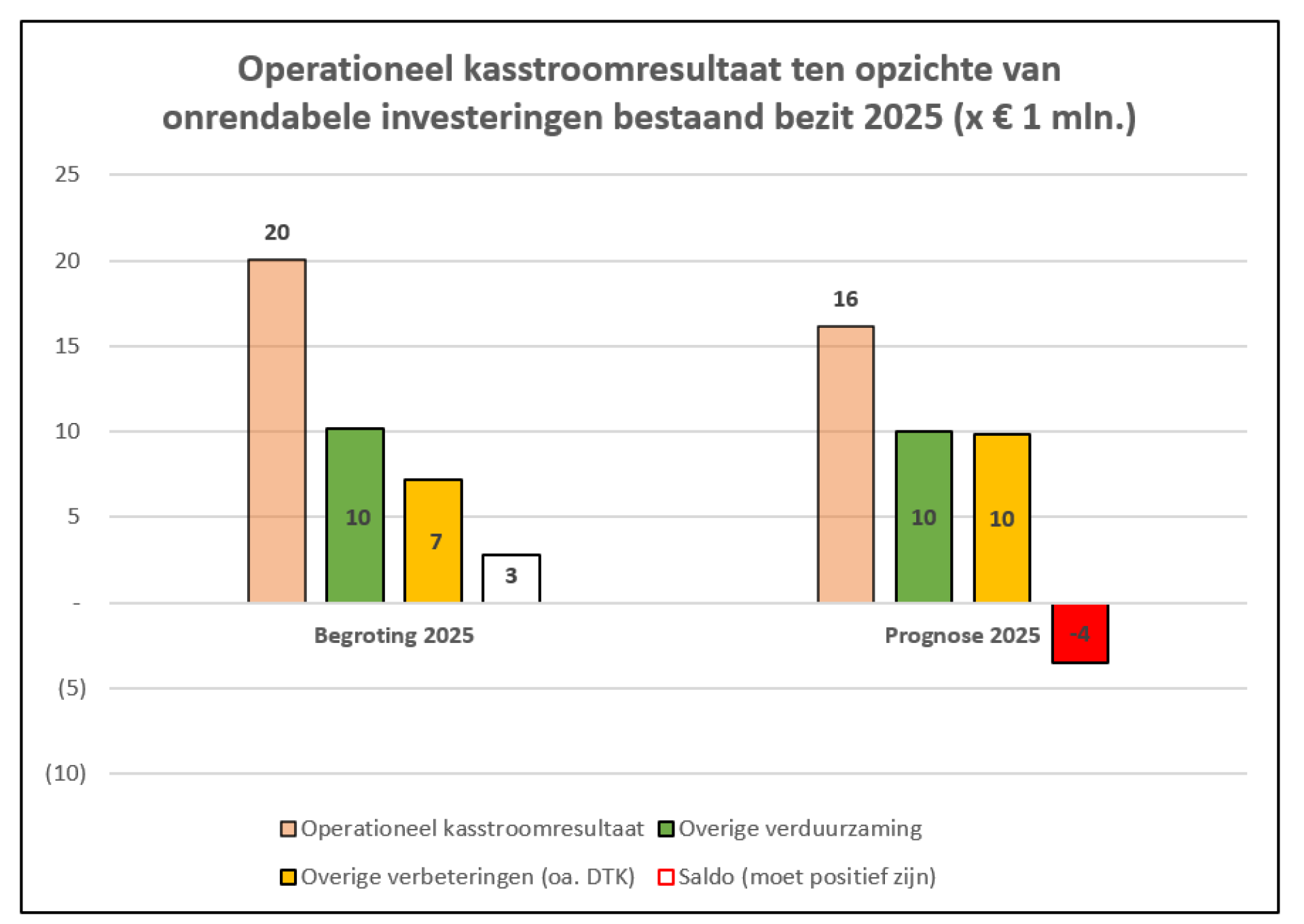

Budget onrendabele uitgaven bestaand bezit

Onderdeel van het financieel sturingskader bij Accolade is het budget voor onrendabele uitgaven in bestaand bezit. Dit budget geeft Vastgoed een richtlijn waarmee zij hun begroting kunnen opstellen, zodat we kunnen voldoen aan de minimale operationele kasstroom van € 20 miljoen. In onderstaande grafiek is inzichtelijk hoe het budget in de begroting 2025 en de prognose 2025 is gevuld. Doordat de huren de afgelopen jaren minder hard zijn gestegen dan de kosten zien we dat Vastgoed geen gebruik meer kan maken van het gehele budget. Zodra het aandeel voor onderhoud groter wordt, kan namelijk niet aan de minimale operationele kasstroom worden voldaan. De afdeling Vastgoed is daarom gevraagd om te inventariseren of er complexen in aanmerking komen als vier-criteria project. Dan vallen de kosten namelijk niet onder het onderhoud. In de prognose is te zien dat er complexen zijn gevonden waar dit mogelijk is, zodat € 3 miljoen extra kan worden uitgegeven aan ons bestaande bezit.

Daarnaast zeggen onze basisprincipes dat we onrendabele uitgaven in bestaand bezit niet extern willen financieren. Dit betekent dat dit uit de operationele kasstroom moet worden betaald. Voorbeelden van dit soort uitgaven zijn verduurzamingsuitgaven die we niet terug verdienen of uitgaven aan douche-, toilet- en keukenrenovaties. In de begroting lukte het om de onrendabele uitgaven in ons bestaand bezit te betalen vanuit de operationele kasstroom. Zoals eerder aangegeven heeft de huurbevriezing een grote impact op de operationele kasstroom. Hierdoor is deze niet meer toereikend om deze uitgaven uit de operationele kasstroom te kunnen betalen. Dit betekent dat met de kennis van nu voor € 4 miljoen aan uitgaven externe financiering zal worden aangetrokken. In onderstaande grafieken is inzichtelijk hoe dit is opgebouwd.

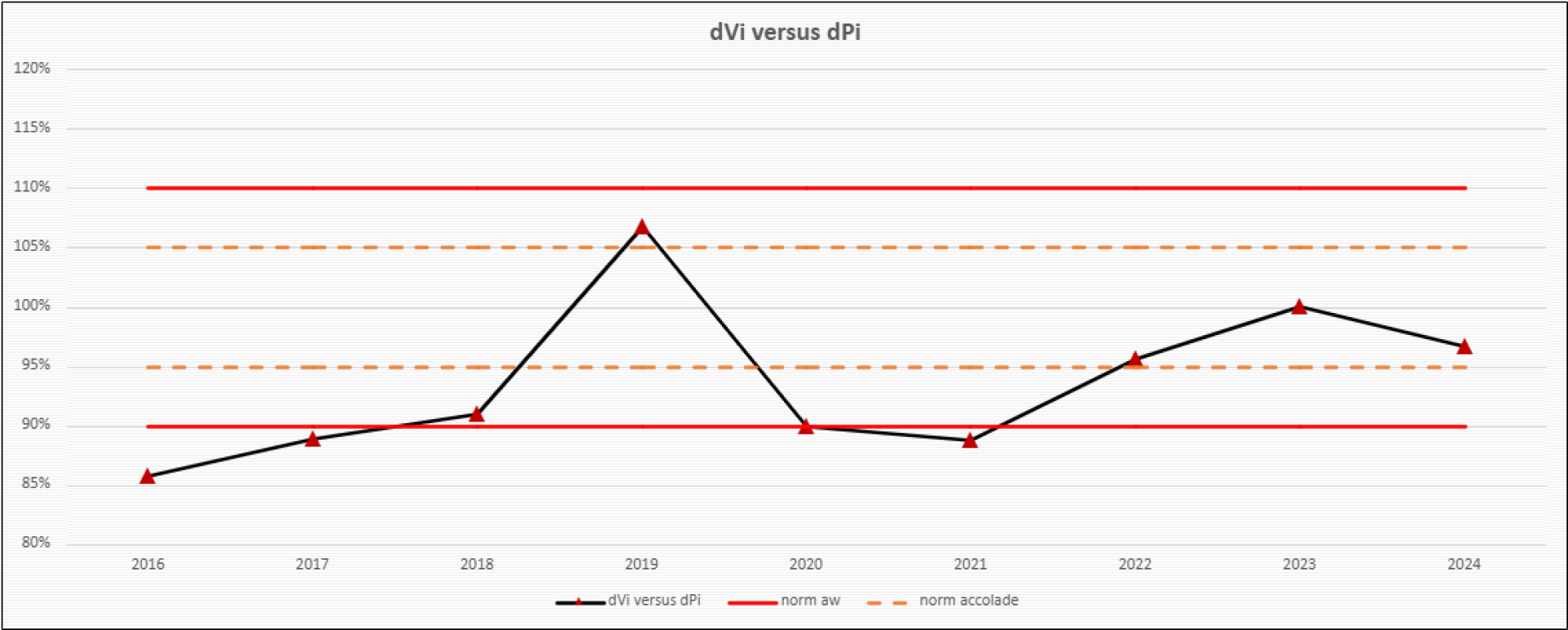

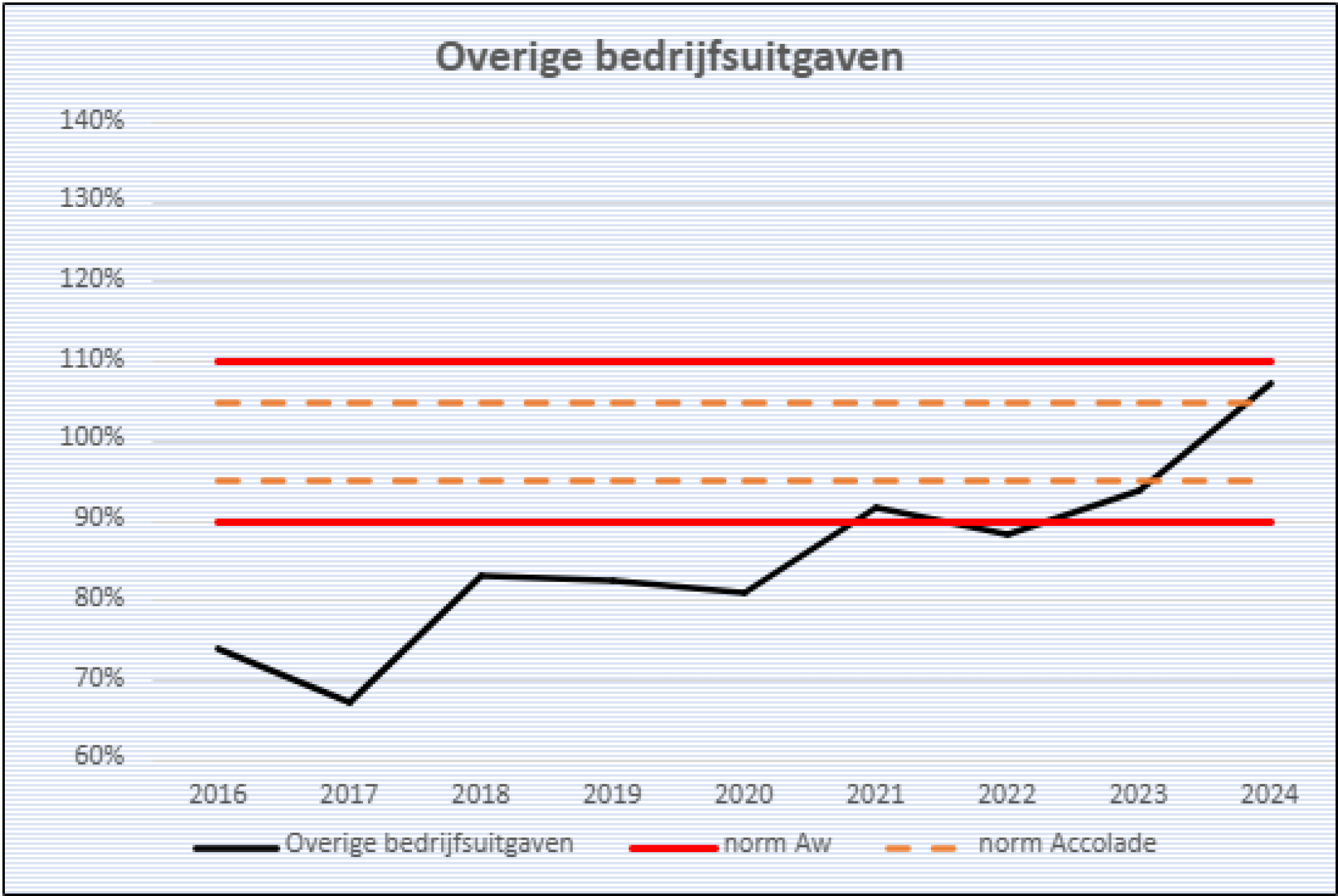

1.3 Realisatie-index

Realisatie-index operationele uitgaven

In T3 2024 is de realisatie-index op de overige bedrijfsuitgaven en de vergelijking van de dVi en de dPi in de Tertiaalrapportage opgenomen. Deze was gebaseerd op een prognose. In deze paragraaf zijn de definitieve cijfers openomen. Deze zijn nagenoeg gelijk aan de gerapporteerde cijfers in T3 2024. De toelichting blijft daarom gelijk, maar is voor de volledigheid wel opgenomen in deze rapportage.

De realisatie-index blijft een belangrijk sturingsinstrument en zorgt ervoor dat de ingediende afdelingsbudgetten kritisch worden beoordeeld op zowel de realiseerbaarheid als doelmatigheid van de plannen en inzet van middelen. De laatste jaren zien wij een positieve trend in de realisatie-index van de begrote operationele uitgaven. Onderstaande grafiek maakt de afwijking tussen dPi (begroting) en dVi (realisatie) van de overige bedrijfsuitgaven inzichtelijk over de jaren 2016 t/m 2024. Duidelijk is dat tot 2021 de realisatie te ver achterbleef op de begroting. Vanaf 2021/2022 is er een definitieve trendbreuk, waarbij de realisatie-index de afgelopen jaren dichtbij de eigen bandbreedte van -5% en +5% uitkomt.

Onderstaande grafiek laat de totale realisatie-index van de exploitatielasten zien van 2016-2024. Volgens de definitieve cijfers van 2024 blijven wij voor het 3e jaar op rij binnen de eigen bandbreedte van -5% en +5%.