Toetsing meerjarenbegroting op financieel kader

Introductie

In de meerjarenbegroting zijn de ontwikkelingen, plannen en ambities vertaald naar concrete geldmiddelen. Om de financiële continuïteit voor de langere termijn te borgen en uitvoering te geven aan een financieel gezond businessmodel heeft Accolade een intern financieel sturingskader opgesteld. Naast de financiële ratio's waarop door de toezichthouders Aw en WSW wordt getoetst heeft Accolade zowel harde normen als signaalwaarden toegevoegd aan het totaal pallet van financiële kaders.

In paragraaf 6.1 is de uitwerking van de meerjarenbegroting op het financieel sturingskader toegelicht. In paragraaf 6.2 tot en met 6.6 wordt ingegaan op de risico’s en de impact op de ratio’s als bepaalde stress-scenario’s zich voordoen en wordt een toelichting gegeven op het handelingsperspectief van Accolade. In paragraaf 6.7 is de categorale winst- en verliesrekening voor 2025 en de toelichting daarop opgenomen.

6.1 Financiële toetsing meerjarenbegroting

In de onderstaande tabel zijn de financiële kengetallen weergegeven voor de realisatie 2023, begroting en prognose 2024 en begroting 2025.

| Norm Aw/WSW | Norm Accolade | Realisatie 2023 | Begroot 2024 | Prognose 2024 | Begroot 2025 | |

|---|---|---|---|---|---|---|

| LTV | <70 | <70 | 40 | 35 | 37 | 33 |

| ICR | >1,4 | >1,54 | 2,5 | 2,4 | 2,4 | 2,4 |

| Solvabiliteit (obv beleidswaarde) | >30 | >30 | 54 | 58 | 63 | 61 |

| Dekkingsratio | <70 | <70 | 24 | 17 | 19 | 26 |

Als gevolg van de nieuwe systematiek voor de bepaling van de beleidswaarde zijn de grenswaarden voor de LTV en solvabiliteit herijkt en aangepast door de Autoriteit woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW). De nieuwe grenswaarden worden 70 procent (was 85 procent) en 30 procent (was 15 procent) voor respectievelijk de LTV en solvabiliteit.

De bovenstaande kengetallen voor 2025 voldoen aan de minimale eisen van de externe toezichthouder en aan die van Accolade.

In het vervolg van dit hoofdstuk gaan wij in op de ontwikkeling van de financiële ratio's op de lange termijn. Daarbij wordt per ratio ingegaan op welke functie die heeft binnen het financieel sturingskader en wordt de ontwikkeling vergeleken met de vorige begroting.

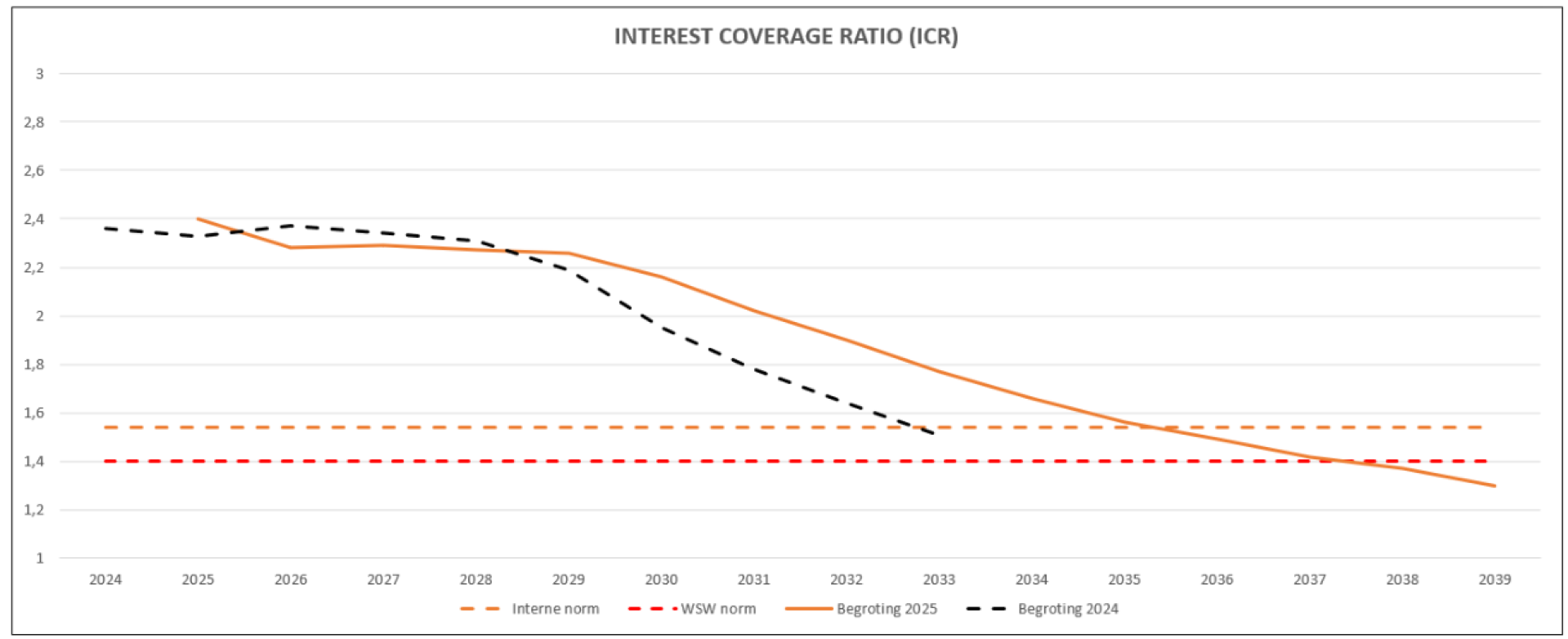

Interest Coverage Ratio (ICR)

De interest coverage ratio (ICR) of rentedekkingsgraad geeft aan in welke mate de te betalen rente kan worden voldaan uit de operationele kasstroom (exclusief rente). Het WSW stelt als minimale norm 1,4. Accolade hanteert een minimale norm van 1,54. De 10 procent hogere ondergrens is bedoeld om een buffer te hebben bij onverwachte tegenvallers voordat de ondergrens wordt bereikt of doorbroken.

De grotere opgave in de uitbreidingsnieuwbouw in de begroting van 2025 ten opzichte van de grotere opgave sloop- en vervangende nieuwbouwopgave in 2024 zorgt voor een afzwakkende daling van de ICR. Dit komt doordat de extra rentelasten om de uitbreidingsnieuwbouw te financieren weggestreept worden tegenover de extra huurinkomsten. De effecten op de ICR zijn daardoor vanwege de uitbreidingsnieuwbouw verwaarloosbaar. Bij sloop- en vervangende nieuwbouw wordt eerst een kasstroom genererende eenheid opgegeven vanwege de sloop. Het verschil tussen de huurinkomsten van de nieuwe woning ten opzichte van de huurinkomsten van de gesloopte woning is van onvoldoende grootte om de extra rentelasten op te kunnen vangen.

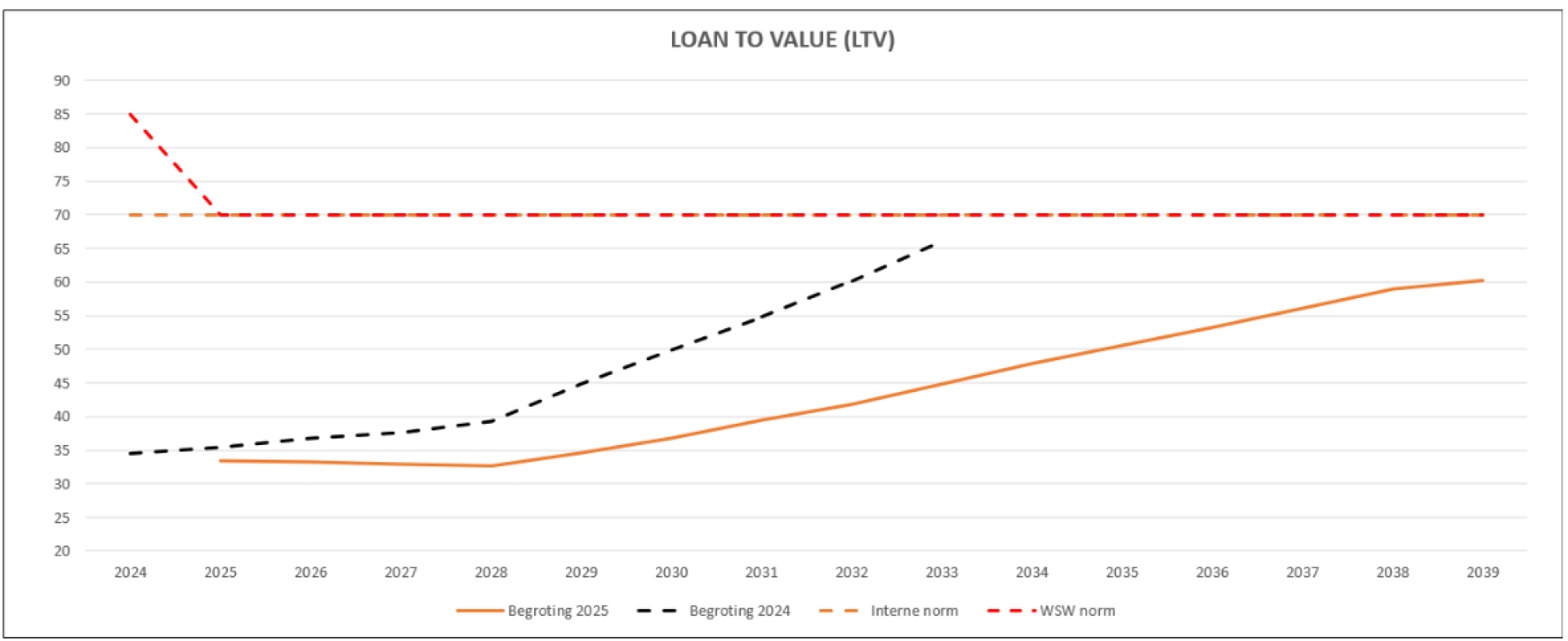

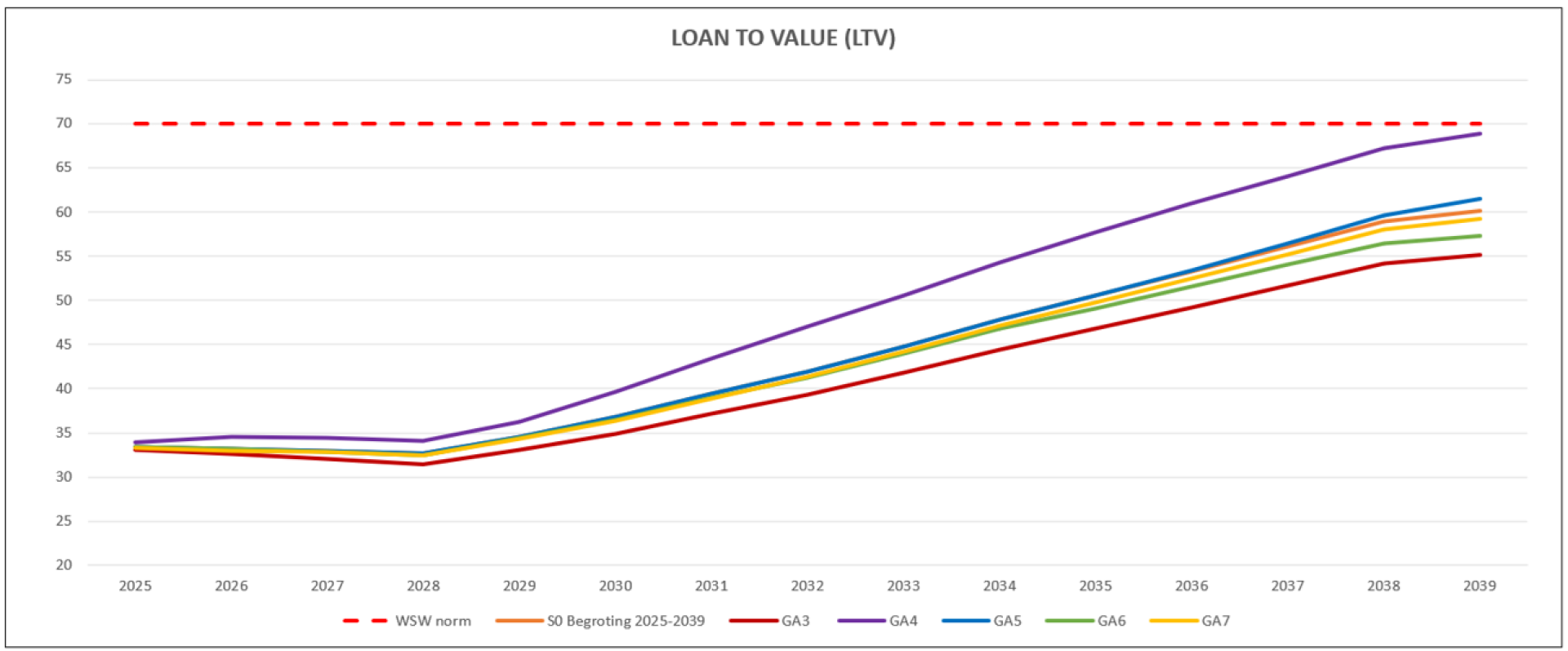

Loan to value beleidswaarde (LTV)

De LTV geeft de verhouding weer tussen de omvang van de lening portefeuille en de beleidswaarde. Met ingang van boekjaar 2026 wordt het woningbezit gewaardeerd op beleidswaarde in plaats van marktwaarde verhuurde staat. Daarbij wordt een uniforme disconteringsvoet gehanteerd, die lager ligt dan de huidige disconteringsvoet van Accolade. Dit heeft een opwaarts effect van de beleidswaarde, waarbij Accolade aangeeft het niet meer noodzakelijk te achten om zelf een lagere grenswaarde aan te houden.

Het WSW stelt als norm dat de omvang van de lening portefeuille niet meer dan 70 procent mag bedragen van de beleidswaarde.

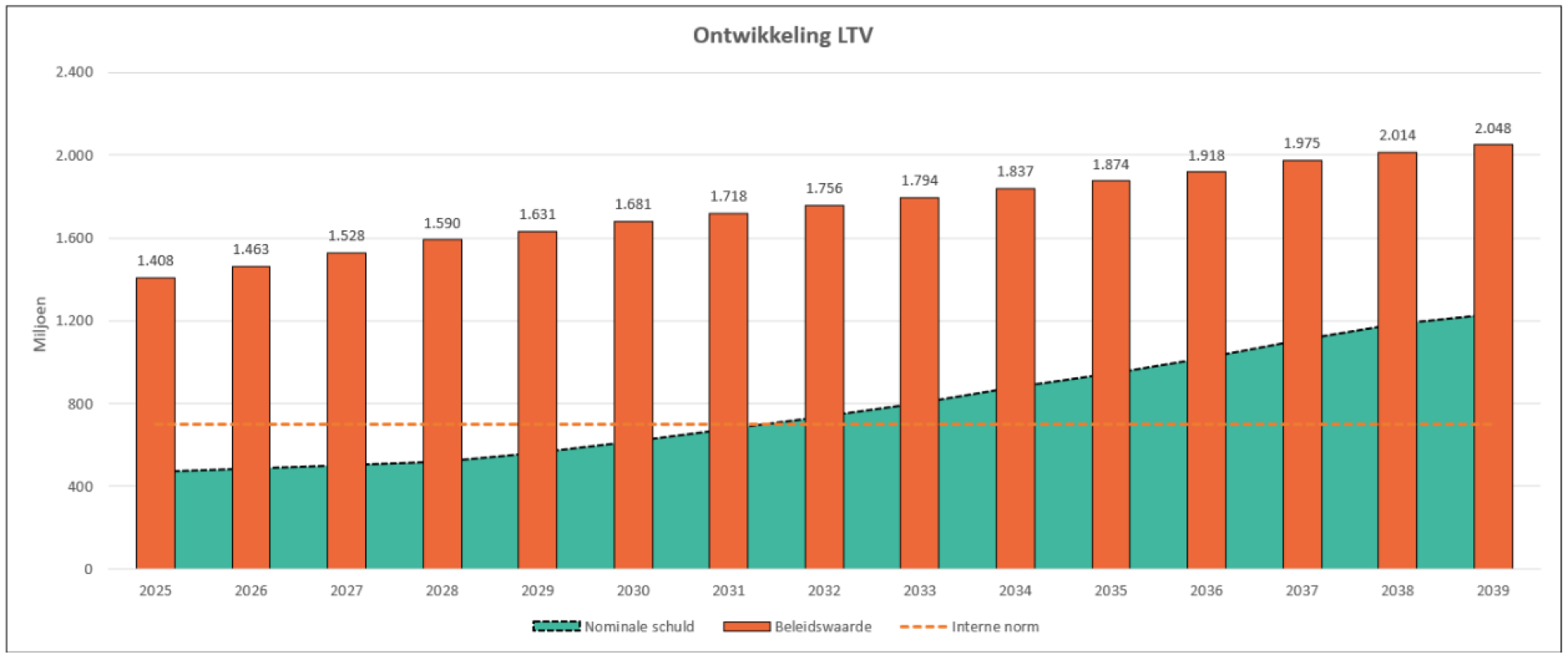

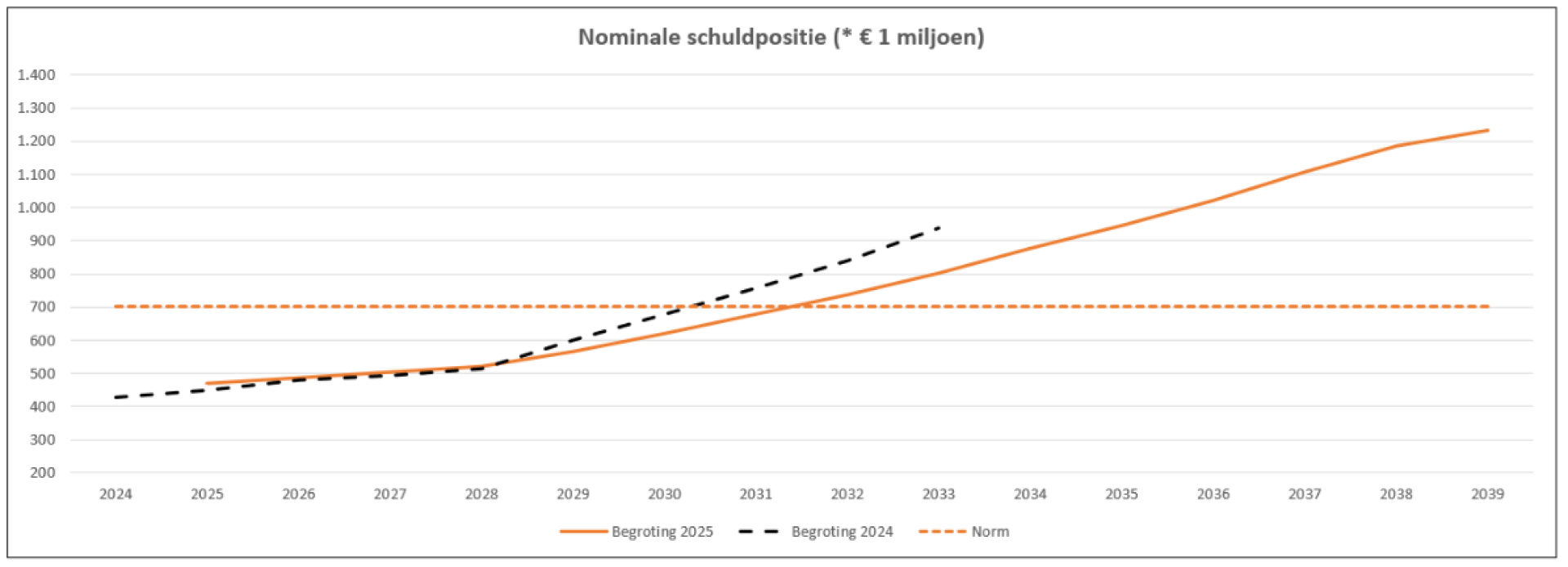

Zoals uit bovenstaande grafiek blijkt, voldoet de begroting aan de externe norm. Uit de onderstaande grafiek blijkt dat de nominale schuld toe neemt van € 426 miljoen tot meer dan € 1.200 miljoen in 2039. Over een looptijd van 15 jaar komt dit neer op een toename van bijna 300 procent. Hoewel de LTV de gehele begrotingshorizon binnen de norm van 70 procent blijft, zorgen de hogere rentelasten als gevolg van de stijging van de nominale schuldpositie voor een drukkend effect op de ICR.

Solvabiliteit

Hieronder wordt het vermogen van een organisatie verstaan om op lange termijn aan haar betalingsverplichtingen te kunnen voldoen. Dit is de verhouding tussen het eigen vermogen en het totaal vermogen (gebaseerd op beleidswaarde). De solvabiliteit dient minimaal 30 procent te bedragen. Accolade voldoet ruimschoots aan deze minimale eis. In de financiële sturing is de solvabiliteit geen item waarop actief wordt gestuurd.

Dekkingsratio

De dekkingsratio geeft de verhouding weer tussen de omvang van de lening portefeuille en de marktwaarde. Door het WSW is als norm gesteld dat deze niet meer dan 70 procent mag zijn. De geprognosticeerde uitkomsten laten zien dat deze ratio geen verdere aandacht verlangd.

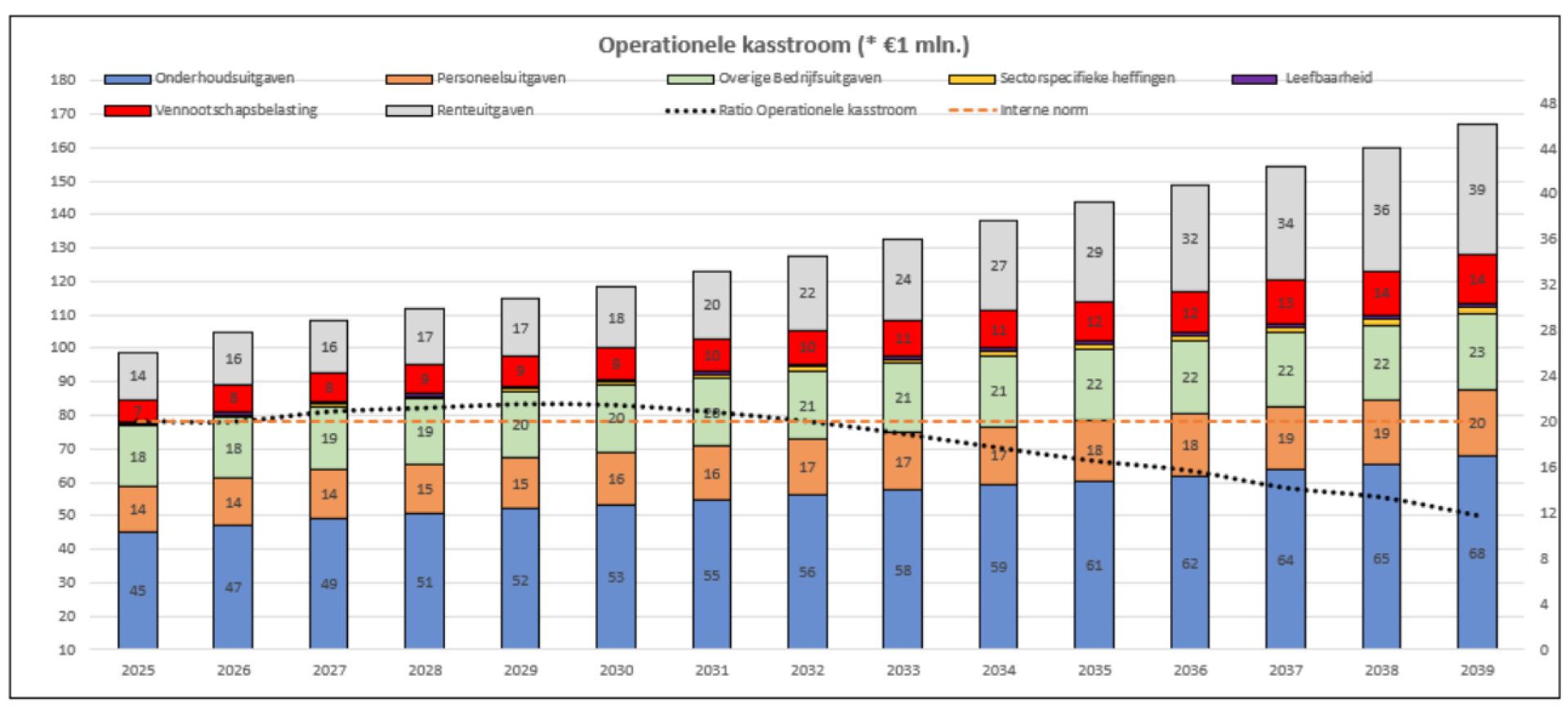

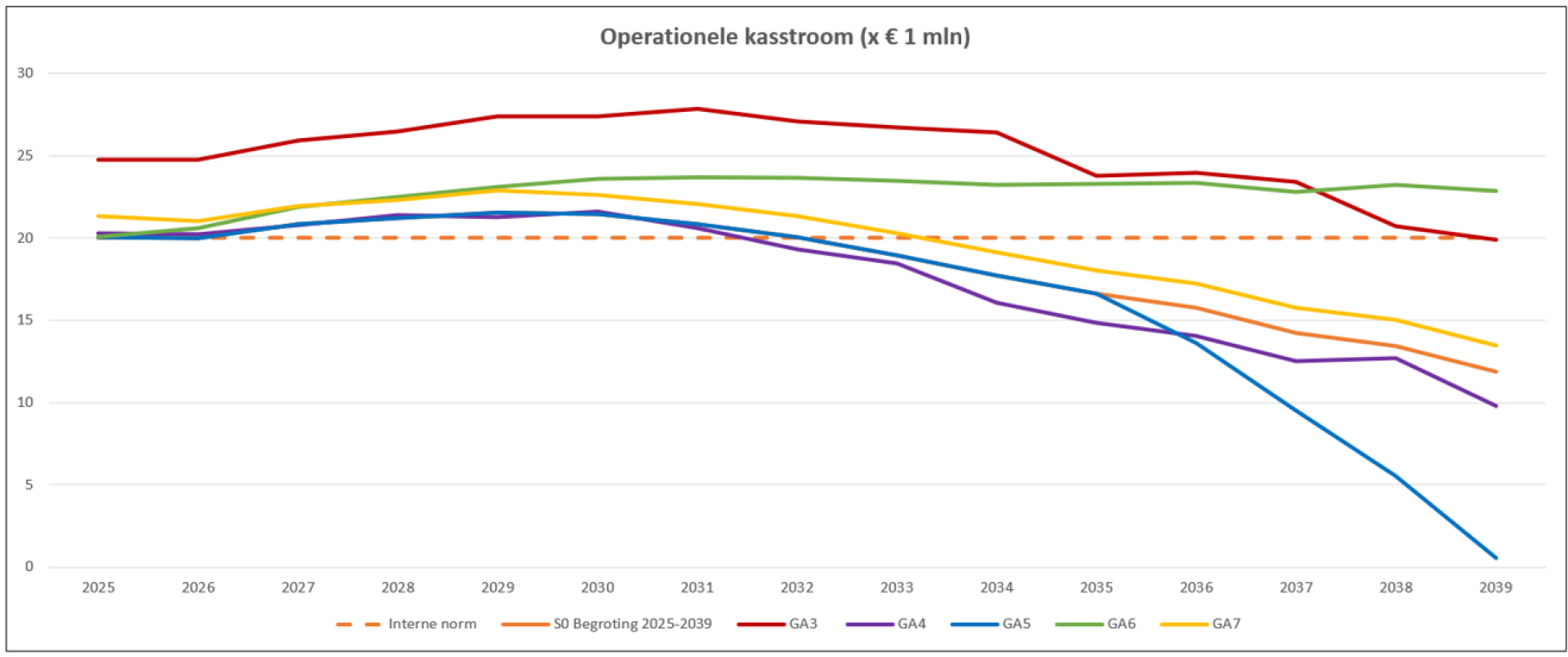

Operationeel kasstroomresultaat

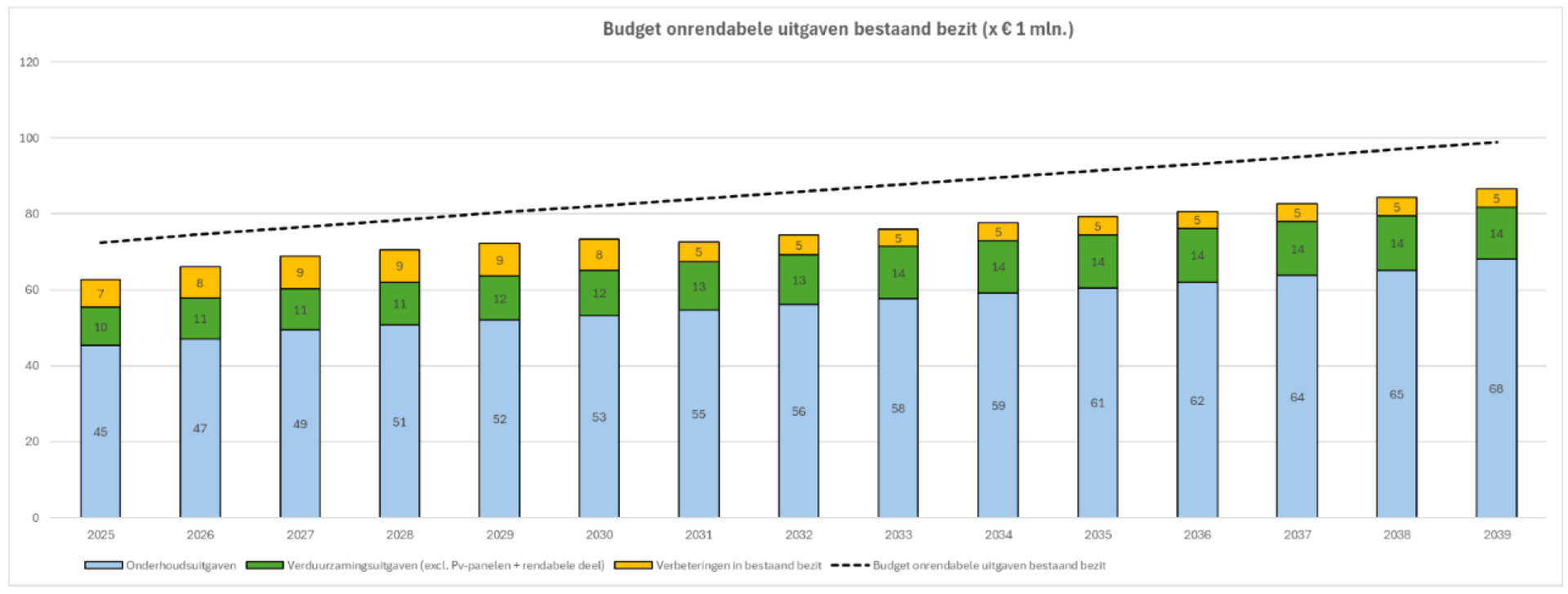

Om te voldoen aan de basisprincipes voor de totstandkoming van de meerjarenbegroting zal de operationele vrije kasstroom van voldoende omvang moeten zijn om de niet rendabele (verduurzamings)opgave uit te bekostigen. De vrije kasstroom is het saldo van de huuropbrengsten minus de exploitatielasten en belastingen. Accolade streeft naar een jaarlijkse minimale operationele kasstroom van € 20 miljoen.

Om hieraan invulling te geven wordt een maximaal jaarlijks budget gehanteerd voor onrendabele investeringen in het bestaande bezit. Deze uitgaven bestaan uit het (planmatig) onderhouden, verduurzamen en renoveren van het bestaande bezit om de kwaliteit en woonkwaliteit op peil te houden c.q. te verhogen. Investeringen in pv-panelen komen niet ten laste van dit budget omdat deze investeringen door hogere vergoedingen op termijn worden terugverdiend. Datzelfde geldt ook voor het deel van de investeringen voor het naar de standaard brengen van de woningen en het aanbrengen van hybride installaties die op termijn gedeeltelijk worden terugverdiend als gevolg van een stijgende streefhuur na de investering. Het jaarlijkse budget voor onrendabele uitgaven wordt jaarlijks geïndexeerd conform de huursomstijging uit de Leidraad Economische parameters. Zoals uit onderstaande grafiek valt te concluderen vallen deze uitgaven voor de gehele begrotingshorizon binnen het gemaximaliseerde budget.

Ondanks dat aan budgettaire normering wordt voldaan is uit onderstaande grafiek goed waar te nemen dat de operationele kasstroom vanaf 2030 steeds meer onder druk komt te staan.

Het sturen en/of beïnvloeden van de operationele kasstroom is van essentieel belang voor het in standhouden van het huidige businessmodel. De operationele kasstroom daalt vanaf 2032 onder de interne norm van € 20 miljoen en verslechterd in een snel tempo vanwege de sterke toename van de financieringslasten.

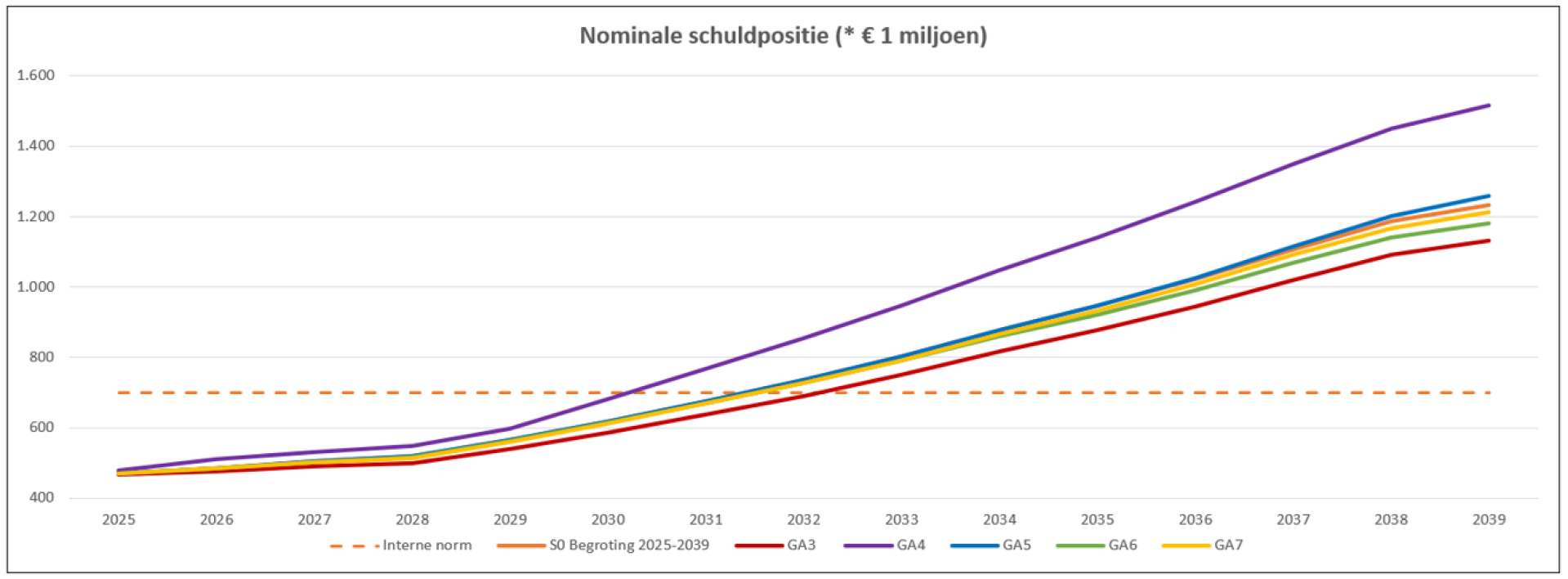

Nominale schuldenplafond

Om een gezonde financiële huishouding voor de (middel)lange termijn te waarborgen acht Accolade het verstandig om een maximum nominaal schuldenplafond van € 700 miljoen vast te stellen. De hoogte van dit schuldenplafond vindt zijn oorsprong door de officieuze norm voor de Terugverdientijd Leningen van 35 jaar te vermenigvuldigen met de minimale jaarlijkse operationele kasstroom van € 20 miljoen. Dit betekent een maximale financieringsruimte van zo'n € 270 miljoen. Uit onderstaande grafiek blijkt dat per 2031 deze eigen norm wordt overschreden.

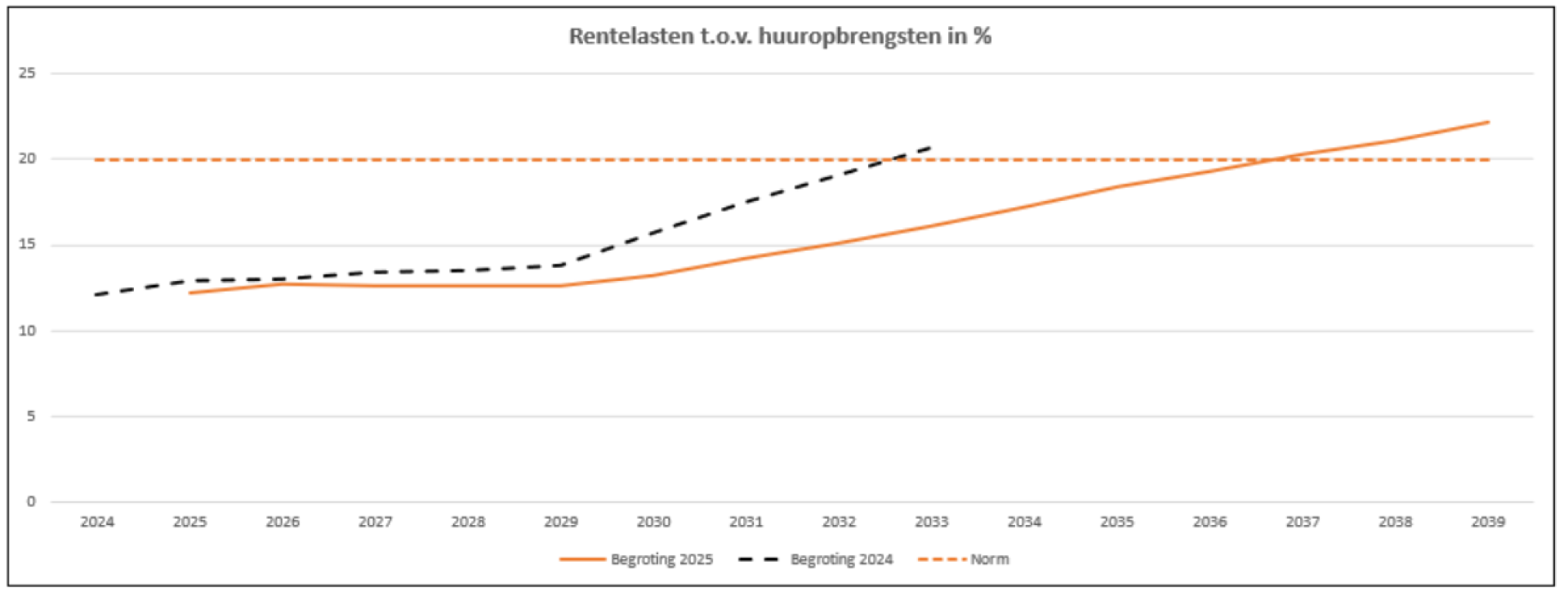

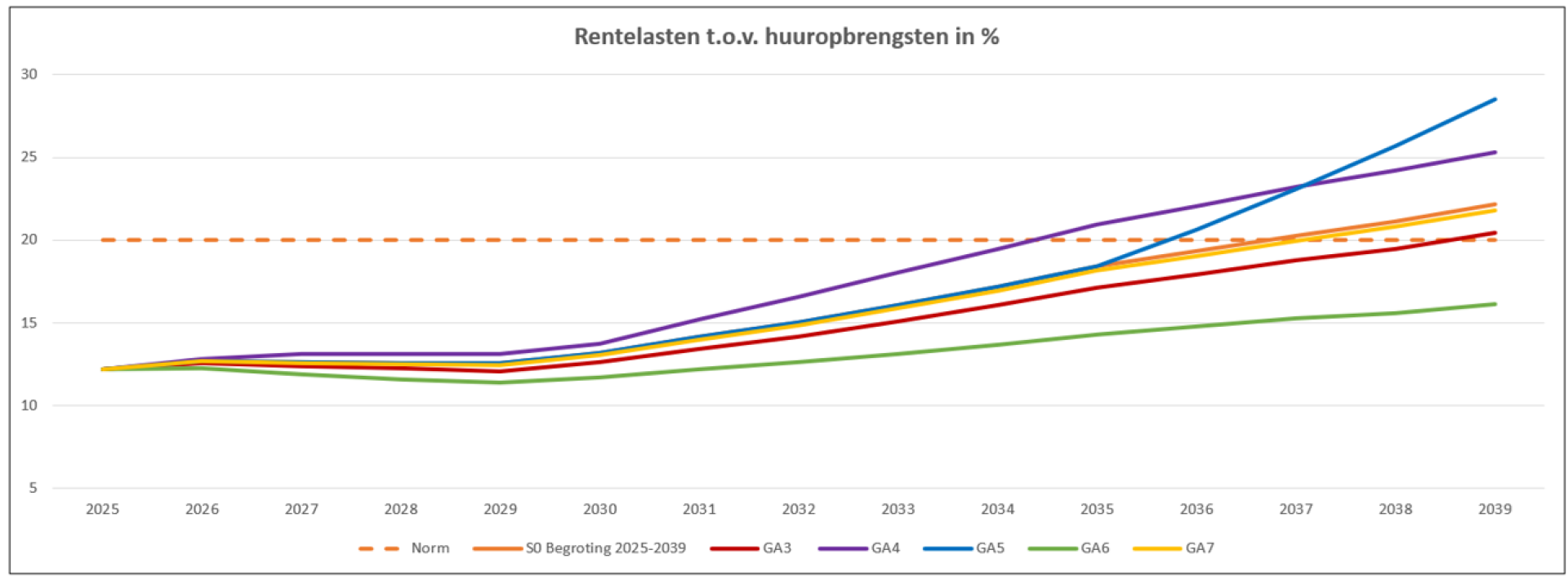

Rentelasten ten opzichte van de brutohuuropbrengsten

Om een gezonde verhouding tussen de exploitatielasten en de huuropbrengsten te houden heeft Accolade de verhouding van de rentelasten ten opzichte van de bruto huuropbrengsten gemaximeerd op 20 procent. Ultimo 2023 is deze ratio uitgekomen op 12,7 procent. Wij constateren in de eerste vijf prognosejaren een vlak patroon welk vanaf 2029 wordt doorbroken vanwege de toename van de rentelasten als gevolg van de ingerekende ambitie. Vanaf dit jaar omvatten de rentelasten een steeds groter deel van de totale exploitatielasten.

Uit bovenstaande grafiek is te concluderen dat in 2037 de eigen norm wordt overschreden.

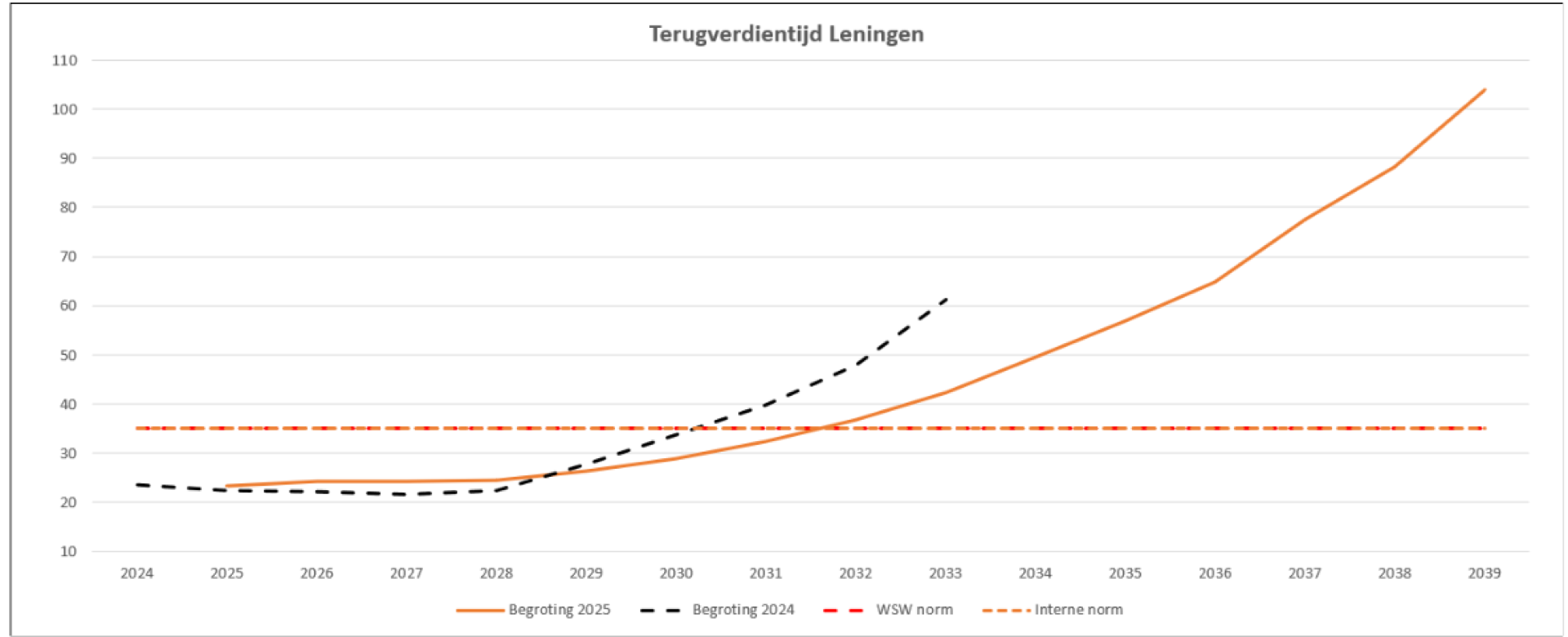

Terugverdientijd Leningen

Deze ratio geeft de verhouding weer van de operationele kasstroom ten opzichte van de nominale schuld. Het geeft weer hoeveel jaar het duurt om met de operationele kasstroom de lening portefeuille terug te betalen. In het gezamenlijk beoordelingskader van juli 2021 van de Aw en WSW is de (officieuze) norm vastgesteld op 35 jaar. Ook Accolade hanteert de 35 jaar als signaalwaarde.

Vanaf 2031 wordt de norm van 35 jaar overschreden vanwege o.a. de opgave in- en uitbreidingsnieuwbouw en de sloop- en vervangende nieuwbouw. Vanaf dat moment is de operationele kasstroom onvoldoende om de lening portefeuille binnen 35 jaar af te lossen en loopt dit uiteindelijk op tot meer dan 100 jaar in 2039.

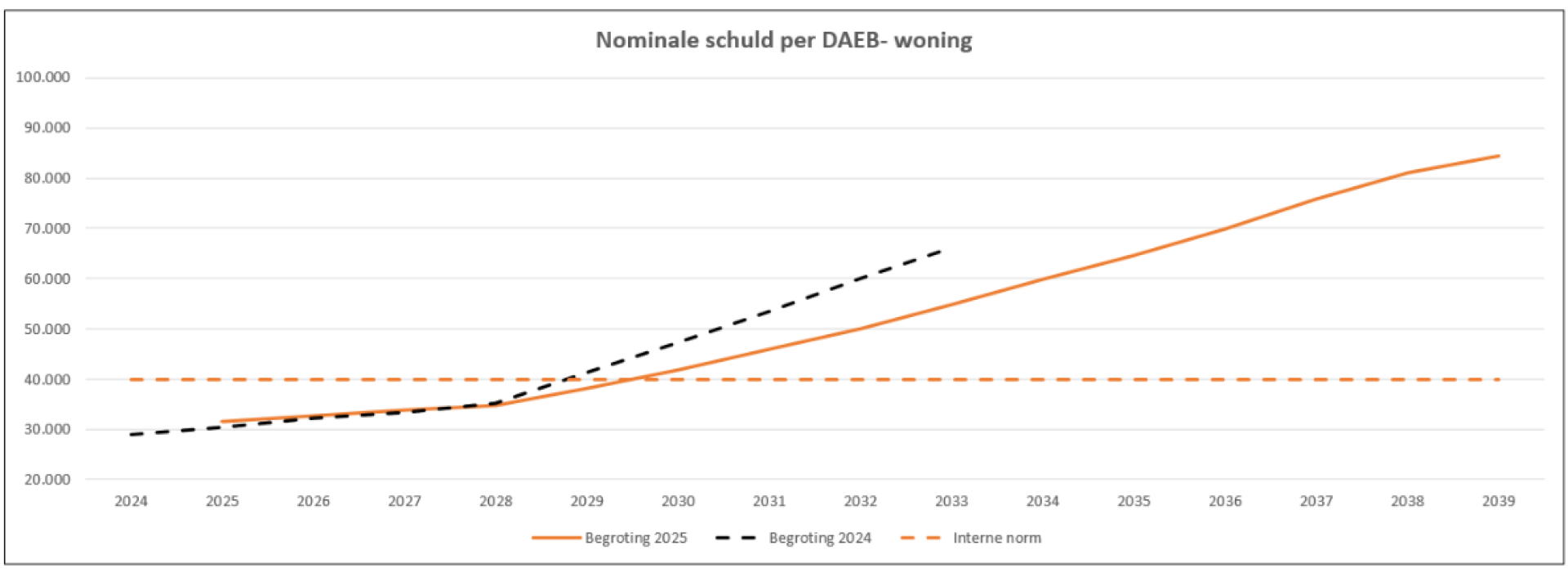

Nominale schuld per DAEB- woning

Afhankelijk van de omvang van de operationele kasstroom zullen investeringen in nieuwbouw, sloop-/ nieuwbouw en levensduur verlengende renovaties leiden tot een toename van de schuldpositie. Afhankelijk van de toename in het bezit zal dit in meer of mindere mate leiden tot een toename in de schuld per DAEB- woning. Een belangrijke kanttekening voor een acceptabele verhouding tussen schuld en operationele kasstroom per DAEB- woning is dat ook de kwaliteit van het bezit, de ouderdom van het bezit in relatie tot de hoogte van de operationele kasstroom een belangrijke factor is om rekening mee te houden. Accolade hanteert een signaalwaarde voor de nominale schuld van € 40.000 per DAEB- woning. Deze is gebaseerd op de gouden driehoek van Thésor.

Een stijging van de nominale schuld per DAEB-woning is in bovenstaande grafiek duidelijk zichtbaar vanaf het begrotingsjaar 2028. Vanaf 2029 zijn de ambitieplannen ingerekend, waardoor deze signaalwaarde vanaf 2030 wordt overschreden. Het overschrijden van deze signaalwaarde gaat gepaard met de verjongingsopgave van het bestaande bezit en daarmee ook het verlengen van de economische levens- en exploitatieduur.

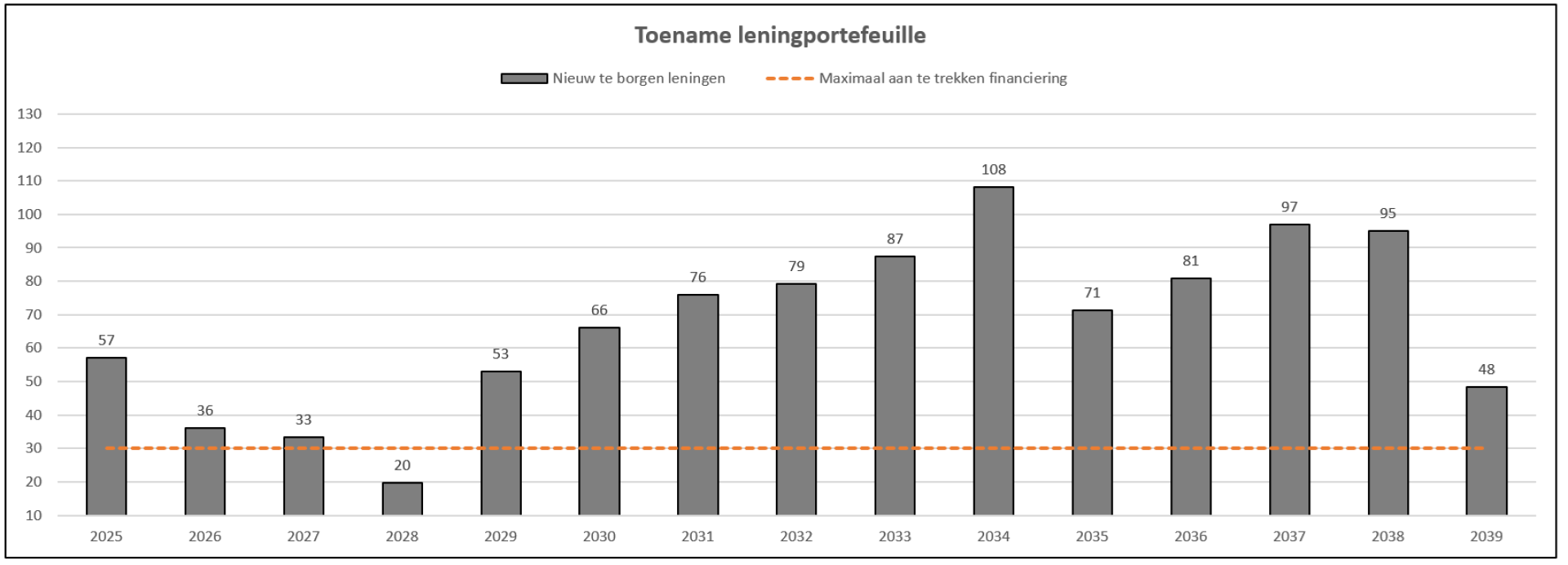

Maximum jaarlijkse toename lening portefeuille

Het aantrekken van nieuwe financiering en herfinancieringen leidt daarnaast ook tot een verhoogd renterisicoprofiel. Het huidige gemiddelde renterisico is 10,3 procent per jaar voor de komende 10 jaar. Exclusief de variabele hoofsomlening van € 25 miljoen is het gemiddeld 5,9 procent per jaar. Het WSW hanteert een maximale norm voor het renterisicoprofiel van 15 procent, waardoor in geen enkel jaar de externe norm van het WSW wordt overschreden. Als interne signaalwaarde hanteert Accolade een maximale toename lening portefeuille van € 30 miljoen per jaar. In de eerste 5 prognosejaren blijkt alleen 2028 hieraan te voldoen.

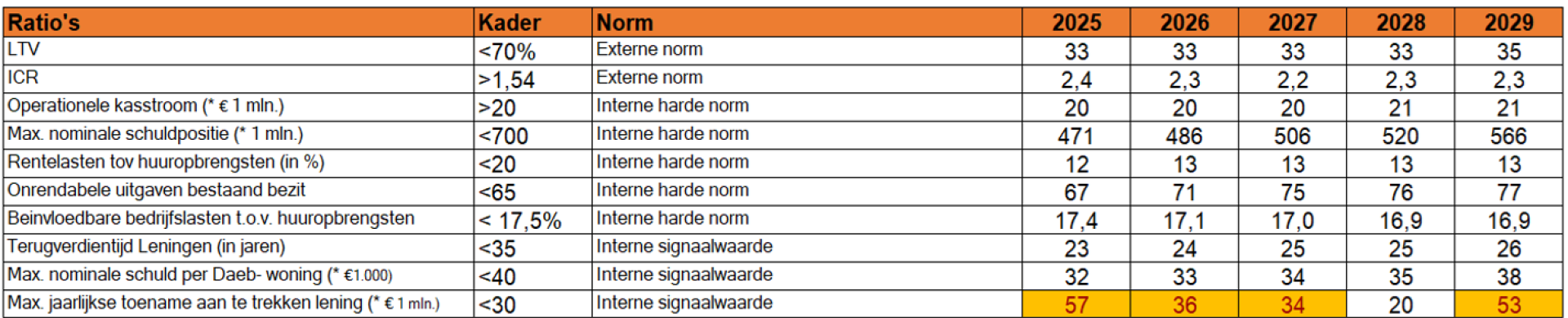

De onderstaande tabel vat de ontwikkeling van bovenvermelde ratio’s in de eerste 5 begrotingsjaren nog eens samen.

Zoals uit bovenstaande tabel blijkt voldoet de meerjarenbegroting aan de externe normen en aan alle interne harde normen voor de eerste 5 prognosejaren. Alleen de interne signaalwaarde van de jaarlijkse toename van de lening portefeuille geeft in 4 van de 5 jaren een waarschuwing af.

De onderstaande tabel vat de ontwikkeling van de ratio’s weer van het 6e prognosejaar tot en met het 15e prognosejaar.

Zoals uit bovenstaande tabel blijkt voldoet de meerjarenbegroting voor de komende 10 jaar aan de externe normen.

We sluiten deze paragraaf af door de ingerekende budgetten in de meerjarenbegroting op hoofdlijnen inzichtelijk te maken. Daarnaast wordt in onderstaande tabel een vergelijking gemaakt met de wensbegroting die in hoofdstuk 2 is toegelicht.

| In miljoen € | Begroting | Wensbegroting | Verschil |

|---|---|---|---|

| In- en uitbreidingsnieuwbouw | 367 | 492 | -125 |

| Sloop- en vervangende nieuwbouw | 388 | 416 | -28 |

| Renovaties en woningverbeteringen | 165 | 190 | -25 |

| Verduurzaming | 410 | 520 | -110 |

| Onderhoud | 845 | 865 | -20 |

6.2 Risico-paragraaf

Accolade heeft als organisatie diverse korte- en lange termijn doelstellingen en is daarbij gebonden aan verschillende wetten en regelgevingen. Er kunnen zich allerlei gebeurtenissen voordoen die effect kunnen hebben op het behalen van de doelstellingen of aan het voldoen aan wet- en regelgeving. Binnen Accolade wordt een risico omschreven als “de kans op een gebeurtenis met een effect op het behalen van onze doelstellingen”. Om inzicht te krijgen in deze risico’s en ervoor te zorgen dat we hier zoveel mogelijk grip op kunnen houden is een risico beheersingsraamwerk opgesteld. Dit risico beheersingsraamwerk vergroot de kans op het behalen van de organisatiedoelstellingen.

Accolade wil deze risico’s zodanig beheersen dat deze binnen de vastgestelde risicobereidheid vallen en onderkent de volgende belangrijke strategische risico’s:

Funderingsproblematiek

Funderingen zijn niet gemaakt voor het fluctuerende waterpeil, wat leidt tot veiligheidsissues en mogelijk kostenherstel. Daarnaast zorgen alle (energetische) verbeteringen voor extra gewicht op de fundering, waar deze niet altijd op zijn berekend. In 2024 wordt verder onderzocht wat de funderingsproblematiek voor Accolade gaat betekenen. Na dit onderzoek zal duidelijk worden hoe groot dit risico is voor Accolade en welke impact dit heeft.

Vanwege de bodemdaling die in grote delen van Nederland optreedt, ontstaat het risico op verzakkingen van woningen. Ook de huurwoningen van Accolade kunnen te maken krijgen met funderingsproblemen. Omdat de financiële impact hiervan op dit moment moeilijk is in te schatten is in deze meerjarenbegroting geen voorziening opgenomen.

Het niet kunnen realiseren van de portefeuille strategie

Er wordt steeds meer van woningcorporaties gevraagd. De woningen moeten worden verduurzaamd, de huuropbrengsten stijgen niet mee met inflatie en ook de maatschappelijke opgaven worden groter. Daarnaast is een belangrijk doel het verzorgen van voldoende woningen, hoeveel dit zijn is opgenomen in de portefeuillestrategie.

Stapeling maatschappelijke opgaven

Vanuit maatschappelijk oogpunt komen er steeds meer opgaven bij woningcorporaties te liggen. Hierbij kan gedacht worden aan het zorgen voor voldoende woningen, verduurzamen van woningen, zorgen voor betaalbare huurprijzen en zorgen voor leefbare buurten. Het risico wat hieruit ontstaat is dat de maatschappelijke opgaven zich blijven opstapelen, terwijl hier financieel geen ruimte voor is.

Politieke onvoorspelbaarheid

Een risico wat zich de laatste jaren meerdere keren heeft voorgedaan is de onvoorspelbaarheid van de politiek. Zo heeft de corporatiesector twee keer een huurverlaging door moeten voeren en heeft er huurbevriezing plaatsgevonden. Ook de NPA is een voorbeeld van de politieke onvoorspelbaarheid

Duurzaam verdienmodel (financiële continuïteit)

Op de lange termijn is het risico aanwezig dat Accolade, net als de rest van de sector, geen sluitend verdienmodel heeft. Het doen van veel, veelal onrendabele investeringen is op lange termijn niet houdbaar. De kasstromen zullen dan onvoldoende zijn voor instandhouding. Zonder maatregelen is het zeker dat dit gaat gebeuren en is de impact enorm.

6.3 Wendbaarheidsanalyse (korte termijn)

De dynamiek van (economische) ontwikkelingen binnen de corporatiewereld neemt sterk toe. De grote maatschappelijke opgaven brengen mogelijk een hogere risicobereidheid met zich mee. Een gevolg hiervan kan zijn dat de kasstromen mogelijk meer onder druk komen te staan.

In deze paragraaf wordt een toelichting gegeven op de uitgevoerde wendbaarheidsanalyse voor de volgende stress-scenario’s:

- GA1 Met ingang van 2025 worden wij geconfronteerd met een huurbevriezing van drie opeenvolgende jaren.

- GA2 De rente stijgt met ingang van 2025 twee procent meer dan de renteparameter uit de Leidraad Economische Parameters.

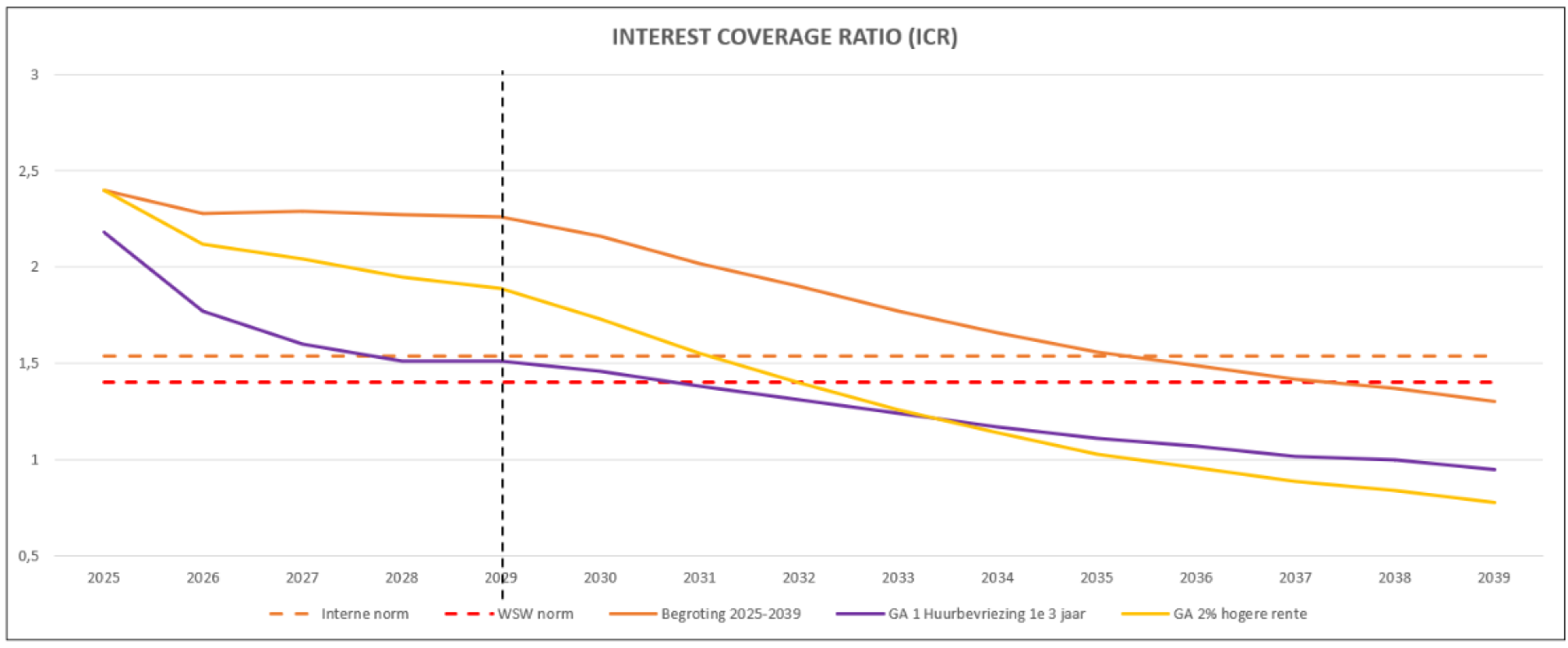

Per stress-scenario wordt aangegeven wat de uitwerking daarvan is op de ICR en LTV en of en in welke mate het bijsturen van de plannen noodzakelijk is. Daarbij kijken we naar de eerste vijf prognosejaren.

Uit bovenstaande grafiek blijkt dat beide stress-scenario’s in de eerste vijf prognosejaren niet de externe grenswaarde bereikt. We concluderen wel dat de ICR het snelst verslechterd bij een structureel hogere rente van 2 procent. Het scenario waarbij de huurstijging in de eerste 3 jaren wordt bevroren zorgt ervoor dat in de eerste vijf prognosejaren de interne norm wordt overschreden. Bij dit scenario vindt Accolade in overeenstemming met het intern financieel sturingskader bijstelling van de plannen noodzakelijk.

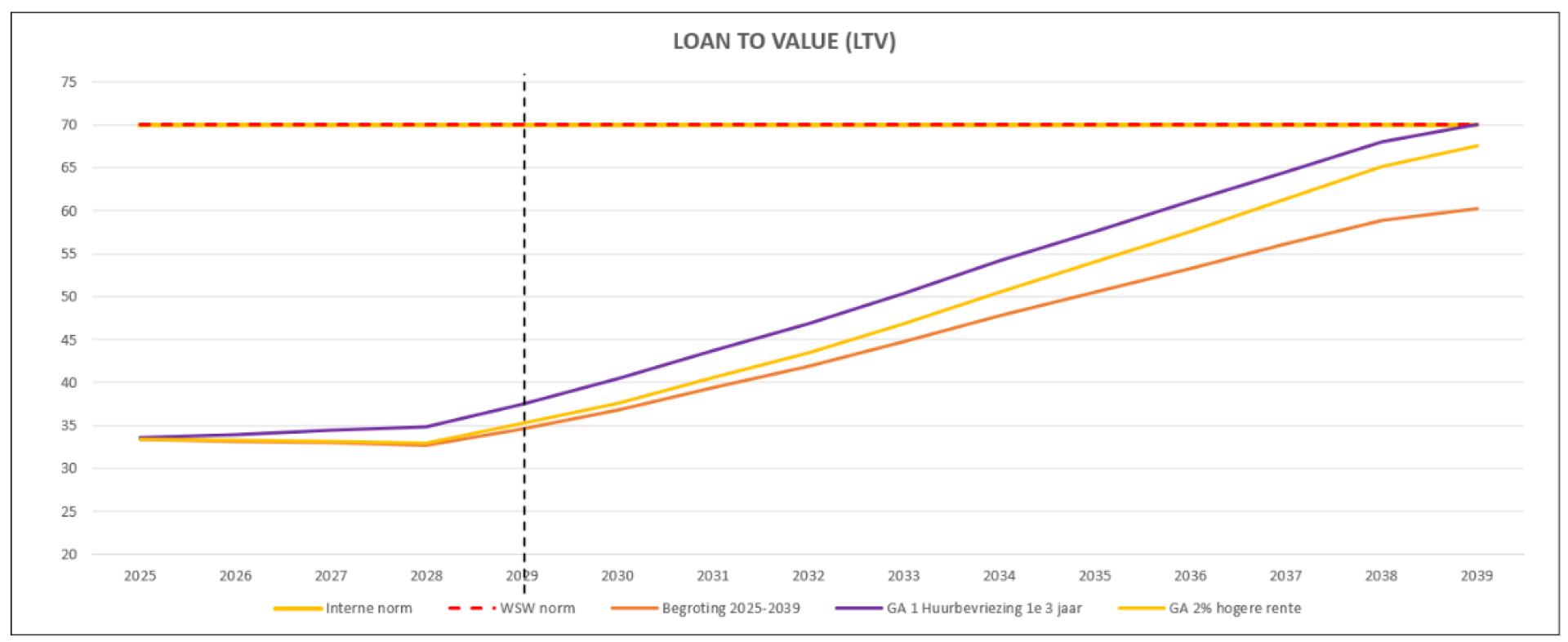

Uit bovenstaande grafiek blijkt dat beide stress-scenario’s geen knelpunten behelst als er wordt gekeken naar de LTV. Bijstellen van de plannen is dus in beide gevallen wat betreft de LTV dus niet noodzakelijk.

De mate van wendbaarheid

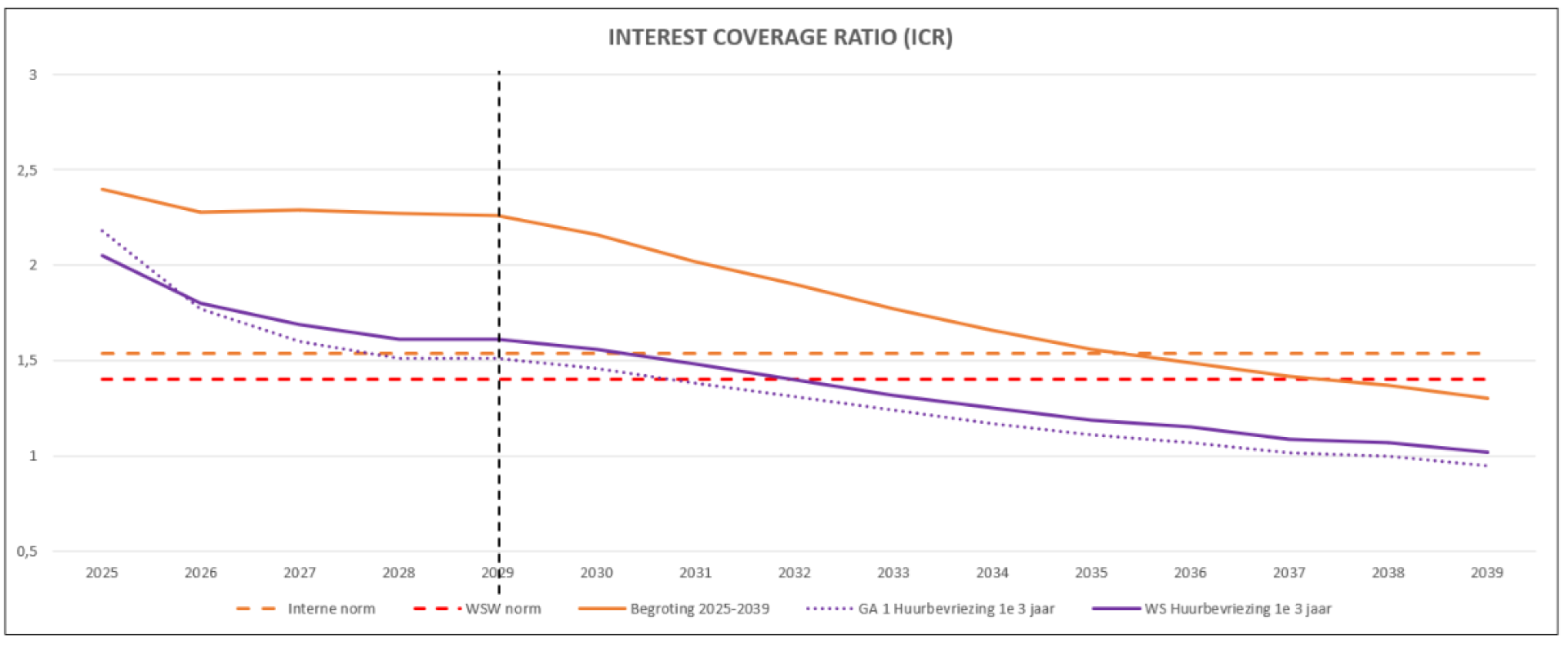

Het stress-scenario waarbij de huurstijging per direct voor 3 opeenvolgende jaren wordt bevroren heeft in de eerste vijf prognosejaren direct een grote impact op de operationele kasstroom. Per direct ingrijpen op de exploitatielasten is noodzakelijk om aan het intern financieel sturingskader te voldoen. Indien het scenario zich voordoet kiest Accolade ervoor om het vervangen van keukens niet meer planmatig uit te voeren. Deze maatregel zorgt ervoor dat er over een periode van vijf jaar € 9 miljoen minder aan planmatig onderhoud is ingerekend. Daar tegenover staat € 1,8 miljoen extra klachtenonderhoud over een periode van vijf jaar als gevolg van het niet meer planmatig uitvoeren hiervan. Uit onderstaande grafiek blijkt dat deze maatregel voldoende is om in de eerste vijf prognosejaren niet meer beneden de interne norm uit te komen.

6.4 Risicoanalyse

In voorgaande hoofdstukken benoemden we de ontwikkelingen waarmee we de komende jaren te maken krijgen of die nu al invloed hebben op onze keuzes. Naast de in paragraaf 6.2 uitgewerkte stress-scenario’s geven wij in deze paragraaf een korte schets van economische risico’s en gevoeligheden die de komende jaren kunnen gaan optreden. Vooral de effecten op ICR, LTV, het operationeel kasstroomresultaat, de ontwikkeling van de lening portefeuille en de verhouding van de rentelasten ten opzichte van de huuropbrengsten. Voor een toelichting op deze ratio's verwijzen we naar paragraaf 6.1.

De doorgerekende gevoeligheidsanalyses zijn:

- S0 Scenario volgens de huidige begroting;

- GA3 Fiscale aftrekbaarheid verduurzamingsinvesteringen;

- GA4 Geen verkoop bestaand bezit als gevolg op mogelijk verkoopverbod;

- GA5 Voor gedurende 5 jaar met ingang van 2035 structureel 3 procent hogere rente;

- GA6 Renteparameter structureel 1 procent lager dan begroting;

- GA7 Afschaffen ATAD.

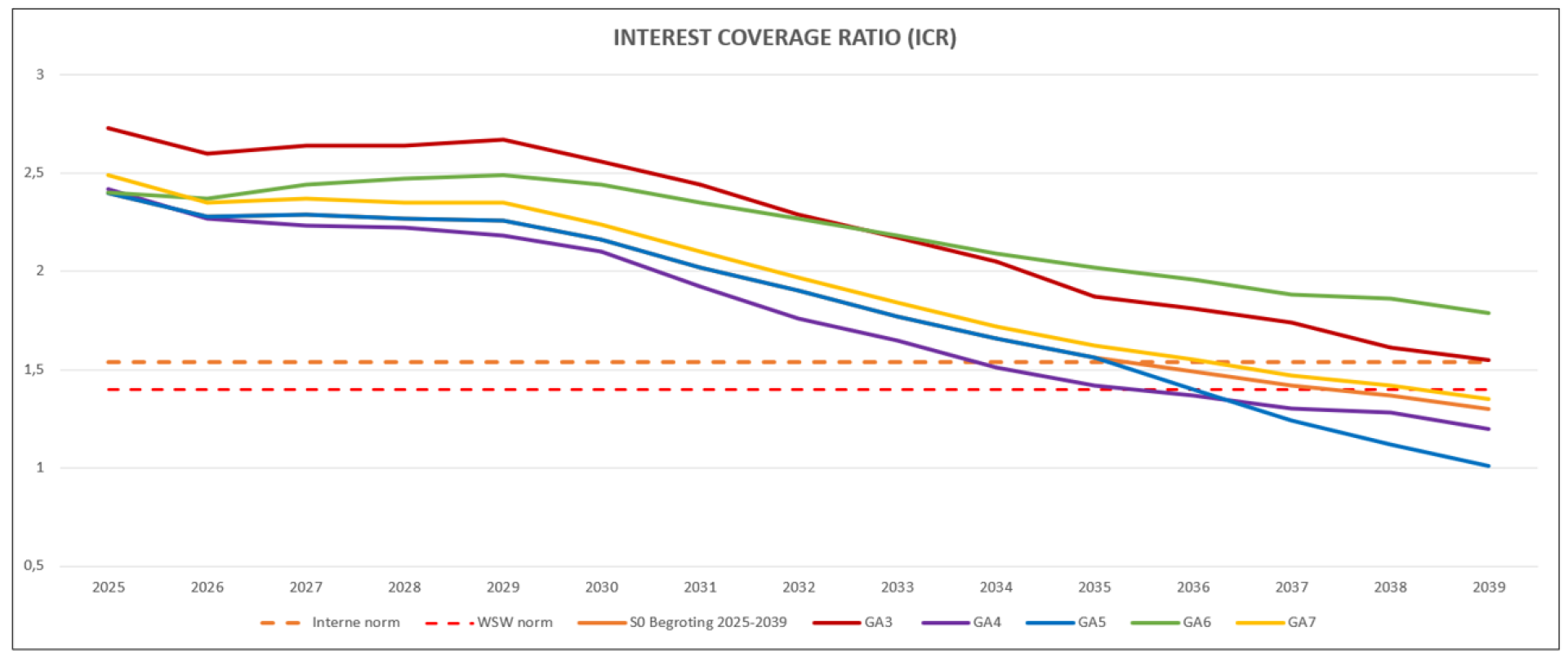

Interest Coverage Ratio (ICR)

In de situaties dat Accolade wordt geconfronteerd met een verkoopverbod van het bestaand bezit en de rente met ingang van 2035 structureel 3 procent hoger is dan de begroting, zakt de ICR na 2036 door de externe grenswaarde. Het scenario waarbij de rente structureel 1 procent lager ligt heeft het gunstigste effect op de ICR. Ook het afschaffen van de ATAD heeft een gunstig effect op de ICR.

Loan To Value (LTV)

Het meest positieve effect op de LTV wordt bereikt als de verduurzamingsuitgaven ten laste worden gebracht op de Vennootschapsbelasting, direct gevolgd door het scenario waarbij de rente structureel 1 procent lager ligt dan de begroting. Het minst gunstigste effect wordt veroorzaakt door een verkoopverbod van bestaande woningen. De andere twee gevoeligheidsanalyses hebben een relatief kleine impact.

Operationeel kasstroomresultaat

Net als bij de ICR heeft een 3 procent hogere rente vanaf 2035 het grootste negatieve effect op de operationele kasstroom. Het meest positieve effect op de ontwikkeling van de operationele kasstroom wordt bereikt als de verduurzamingsuitgaven ten laste worden gebracht van de Vennootschapsbelasting. Samen met het scenario dat de rente 1 procent lager is zorgt dit scenario ervoor dat de operationele kasstroom de gehele begrotingsperiode boven de € 20 miljoen blijft.

Nominale schuldpositie

Net als bij de LTV stijgt de nominale schuldpositie het snelst in het scenario waarbij Accolade geconfronteerd wordt met een verkoopverbod van bestaande woningen. Het meest gunstigste effect is waarneembaar als de verduurzamingsuitgaven ten laste van de vennootschapsbelasting worden gebracht.

Rentelasten ten opzichte van de huuropbrengsten

Bij de rentelasten ten opzichte van de huuropbrengsten is een sterk verband te zien met de ICR. Het niet inrekenen van verkopen en de 3 procent hogere rente vanaf 2035 hebben een sterk negatief effect. Het scenario waarbij de rente 1% lager ligt zorgt juist voor een positief effect.

6.5 Handelingsperspectief (lange termijn)

In paragraaf 6.3 is toegelicht welke maatregen Accolade treft als door externe omstandigheden de grenswaarden voor de ICR en LTV worden overschreden. In zijn algemeenheid zien wij overigens de effecten van de hogere lening-portefeuille in relatie tot de operationele kasstroom een probleem gaat veroorzaken. De extra rentelasten zorgen voor een extra druk op de operationele kasstroom. Dit heeft als gevolg dat Accolade al eerder een rem moet zetten op de toename van de lening-portefeuille.

Hierbij kan worden gedacht aan het temporiseren van onderhoud-, investerings- en verduurzamingsprojecten, maar ook aan kwalitatieve inkrimping (bijvoorbeeld het accepteren van een lagere conditiescore van onze woningen) of kwantitatieve inkrimping (bijvoorbeeld het verlagen van aantallen sloop-/ nieuwbouw en in- en uitbreidingsnieuwbouw of meer verkopen). Zoals aangegeven biedt het volkshuisvestelijk afwegingskader hierbij houvast voor de te maken keuzes. De verplichtingen die Accolade is aangegaan voor de eerste vijf jaar van de begroting, kunnen in alle gevallen (alle doorgerekende scenario's) worden nagekomen. Hiermee denkt Accolade voldoende handelingsperspectief te hebben in haar beleidskeuzes om onvoorziene omstandigheden op te vangen.

6.6 Macro economische gevoeligheidsanalyse

In de vorige paragraaf zijn de gevolgen van een aantal scenario’s op de ratio’s weergegeven. Deze scenario’s hebben allen in meer of mindere mate impact op de maatschappelijke prestaties van Accolade. Daarnaast brengt de verwachte ontwikkeling van de economische parameters onzekerheden met zich mee. Daarbij is ook de samenhang tussen de verschillende parameters een aandachtspunt. Om een antwoord te geven op de vraag “Hoe bestendig is onze begroting voor macro- economische veranderingen?” is een Monte Carlo simulatie uitgevoerd waarmee 2.000 consistente sets aan economische scenario’s zijn doorgerekend. Deze Monte Carlo simulatie is ontwikkeld door Ortec Finance. Deze is gebaseerd op patronen in historische data en houdt rekening met de correlatie tussen de verschillende parameters.

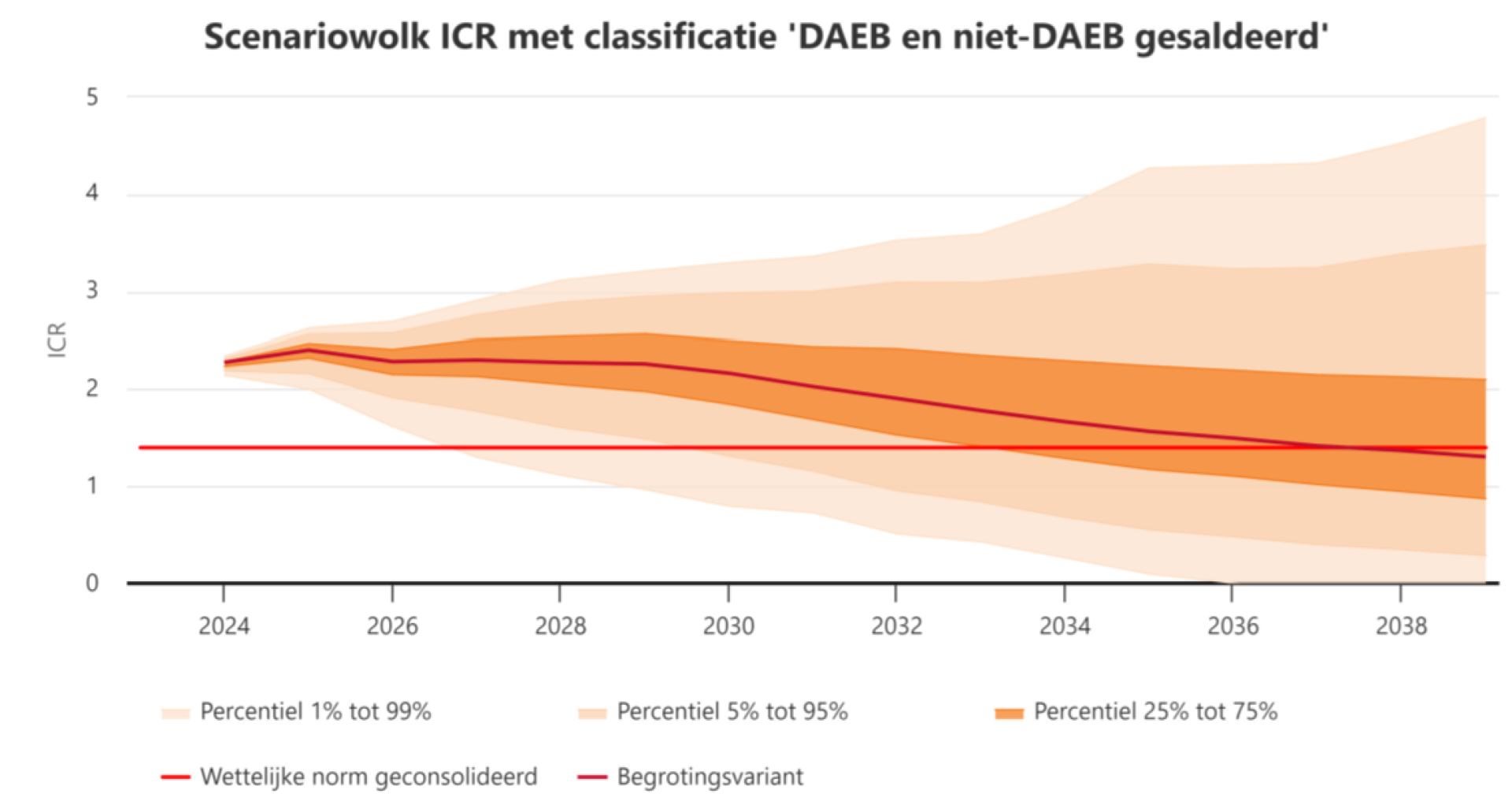

Onderstaande grafiek geeft deze gevoeligheidsanalyse weer op de ICR. De ICR blijft in de begroting (aangegeven met donkerrode lijn) de eerste tien jaar boven de externe norm van 1,4. Met behulp van de verschillende kleurvlakken wordt duidelijk gemaakt in hoeveel procent van de 2.000 scenario’s de ICR een bepaald niveau bereikt. De meest lichte kleur oranje toont de ICR in de 5 procent meest extreme scenario’s. Het donkergekleurde vlak toont het gebied waarin met 50 procent zekerheid gesteld kan worden dat de ICR uit zal komen met het huidige ingerekende beleid.

De grafiek toont aan dat in de eerste vijf prognosejaren een kans bestaat van 5 procent dat de ICR vanwege marco-economische redenen onder de externe norm komt. Dit is ruim binnen de 25 procent overschrijdingskans die door Ortec Finance wordt geadviseerd.

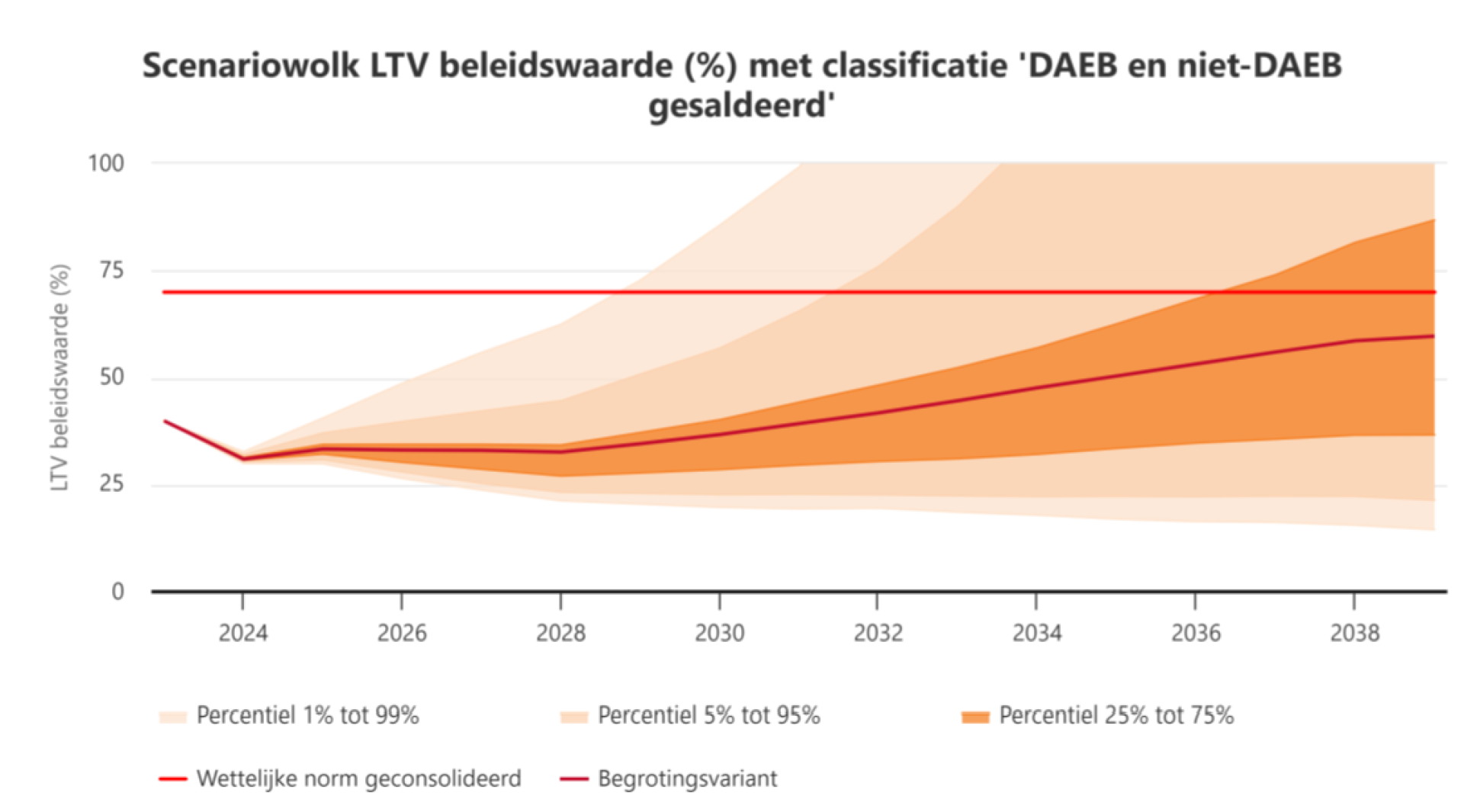

Onderstaande grafiek toont de gevoeligheidsanalyse op de LTV. De horizontale rode lijn geeft de externe norm weer en de donkerrode lijn de ontwikkeling van de begroting op de LTV. De grafiek laat zien dat de LTV in de eerste vijf prognosejaren bij alle scenario’s binnen de externe norm van 70 procent blijft. Pas na 2031 zorgt 5 procent van de scenario’s ervoor dat de norm wordt overschreden. In 2038 is dit toegenomen naar 25 procent. Ortec Finance adviseert om een overschrijdingskans van 25 procent te hanteren.

6.7 Winst en verliesrekening (categoraal)

| Bedragen * €1.000 | Realisatie 2023 | Begroting 2024 | Prognose 2024 | Begroting 2025 |

|---|---|---|---|---|

| BEDRIJFSOPBRENGSTEN | ||||

| 1. Huuropbrengsten | 106.780 | 109.565 | 109.585 | 115.429 |

| 2. Opbrengsten servicecontracten | 2.951 | 2.779 | 2.775 | 2.854 |

| 3. Netto verkoopopbrengsten | 257 | 5.114 | 348 | 1.017 |

| 4. Overige waardeveranderingen | 0 | 5 | 0 | 0 |

| 5. Overige Bedrijfsopbrengsten | 705 | 500 | 499 | 513 |

| Totaal Opbrengsten | 110.693 | 117.963 | 113.207 | 119.814 |

| BEDRIJFSLASTEN | ||||

| 6. Afschrijvingen | 546 | 697 | 620 | 626 |

| 7. Overige waardeveranderingen | 22.001 | 3.093 | 2.447 | 49.625 |

| 8. Lonen en Salarissen | 8.940 | 9.863 | 9.788 | 10.490 |

| 9. Sociale lasten | 1.455 | 1.679 | 1.679 | 1.765 |

| 10. Pensioenlasten | 1.062 | 1.249 | 1.249 | 1.306 |

| 11. Onderhoudslasten | 40.668 | 45.958 | 46.137 | 45.339 |

| 12. Leefbaarheid | 574 | 541 | 541 | 684 |

| 13. Lasten servicecontracten | 3.069 | 2.779 | 2.775 | 2.854 |

| 14. Overige bedrijfslasten | 12.995 | 13.679 | 14.113 | 15.678 |

| Totaal Bedrijfslasten | 91.310 | 79.538 | 79.348 | 128.367 |

| BEDRIJFSRESULTAAT | 19.383 | 38.425 | 33.859 | -8.553 |

| 15. Niet gerealiseerde waardeveranderingen | -306.753 | 76.837 | 60.860 | 41.737 |

| FINANCIËLE BATEN EN LASTEN | ||||

| 16. Waardeveranderingen | -17 | -17 | -17 | -17 |

| 17. Opbrengst van vorderingen effecten | 2.132 | 2.313 | 1.952 | 1.952 |

| 18. Rentelasten en soortgelijke kosten | -13.438 | -14.431 | -13.874 | -14.313 |

| Totaal Financiële Baten en Lasten | -11.323 | -12.135 | -11.940 | -12.378 |

| RESULTAAT VOOR BELASTINGEN | -298.693 | 103.127 | 82.780 | 20.806 |

| 19.Belastingen | 7.513 | 5.600 | 5.600 | 6.500 |

| RESULTAAT NA BELASTINGEN | -306.206 | 97.527 | 77.180 | 14.306 |

Toelichting winst- en verliesrekening

In deze paragraaf wordt een nadere toelichting gegeven op de meest belangrijke posten. De begrotingsposten zijn geïndexeerd volgens de relevante parameters over de prijsinflatie, loonstijging, bouwkostenstijging en leegwaardestijging, zoals gepubliceerd in de Leidraad Economische Parameters dPi 2024 van de Aw.

Post 1. Huuropbrengsten

De huuropbrengst 2025 voor woongelegenheden (DAEB) en parkeervoorzieningen is gebaseerd op de huidige contracthuur en de verwachte huurverhoging per 1 juli 2025 conform de gemiddelde huurstijging uit de Leidraad Economische Parameters.

Door de in 2023 doorgevoerde eenmalige huurverlaging is per saldo de huurverhoging van 2023 naar 2024 slechts de helft van de huurverhoging van 2024 naar 2025.

Op basis van huidig huurbeleid, vastgestelde streefhuren, mutatiegraad, huurderving en verwachte huurstijging is de totale netto huuropbrengst bepaald. De te hanteren uitgangspunten voor huurstijging en huurderving volgen uit het (inflatievolgend)huurbeleid en de woningwet. Mutaties in de vastgoedportefeuille (verkoop, sloop en nieuwbouw) worden verondersteld en als zodanig ingerekend dat deze plaatsvinden medio het boekjaar (1 juli).

De Nationale Prestatieafspraken die Aedes, Woonbond, VNG en de minister voor Volkshuisvesting en Ruimtelijke Ordening hebben gesloten, leiden tot een forse verandering als het gaat om het inflatievolgend huurbeleid. Voor de jaren 2023, 2024 en 2025 is afgesproken dat de jaarlijkse cao-loonontwikkeling minus 0,5 procent de ruimte voor de jaarlijkse huursomstijging gaat begrenzen. Voor de laatste jaren is de inflatieverwachting weer het ijkpunt.

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030-2034 | 2035-2039 |

|---|---|---|---|---|---|---|

| 6,0% | 3,0% | 2,6% | 2,5% | 2,5% | 2,2% | 2,0% |

Huurderving

De hoogte van de post huurderving is afhankelijk van het aantal sloop-nieuwbouw projecten. Conform de kadernotitie is een huurderving exclusief leegstand als gevolg van sloop ingerekend van 0,9 procent. Voor sloop- nieuwbouw projecten is uitgegaan van gemiddeld 13 maanden leegstand voorafgaand aan de sloop.

Post 3. Netto verkoopopbrengsten

De prognose 2024 is ten opzichte van de begroting 2024 aanzienlijk verlaagd vanwege enerzijds lagere verkoopaantallen dan begroot en anderzijds vanwege de complexmatige verkoop van de panden aan mede-woningcorporatie Thus Wonen. Dit wordt een zogenaamde activa en passiva transactie, waarbij een deel van de afgesproken prijs een lening tegen marktwaarde wordt overgedaan.

De verkoopopbrengsten zijn gebaseerd op realisatie van 2023 en het eerste half jaar van 2024, gerelateerd aan de leegwaarde van de woning. Hieruit blijkt dat de gemiddelde verkoopprijs 105 procent van de leegwaarde betreft. Door de verkoopprijs aan de leegwaarde te relateren groeien de verkoopprijzen mee met de leegwaarde ontwikkeling.

Post 5. Overige opbrengsten

De begrote opbrengsten voor 2025 bedragen € 513.000 en bestaan uit de doorberekende loonkosten van de Coördinator Loopbaaninitiatief en de doorbelaste uren van de vaklieden in het servicefonds.

Post 6. Afschrijvingen

Deze post betreft de afschrijvingen met betrekking tot de activa ten dienste van exploitatie en immateriële vaste activa. Het gaat hierbij om afschrijvingen op huisvestiging, inventaris, automatisering, vervoermiddelen en software.

Post 7. Overige waardeveranderingen

De overige waardeveranderingen bestaan uit:

- onrendabele toppen nieuwbouw;

- onrendabele toppen bestaand bezit;

- afboekingen in verband met sloop.

De overige waardeveranderingen in 2025 bestaan uit de reeds uitgegeven kosten op lopende nieuwbouwprojecten, dit betreft in totaal € 8,6 miljoen bestaande uit:

- Schoolstraat

- Gentiaansingel

- Skoatterwald

- Wyldehoarne

- De Drift

Daarnaast bestaat het restant van € 41 miljoen uit onrendabele investeringen in bestaand bezit, zoals woningverbetering, verduurzaming en renovatie. Voorheen werd dit niet begroot, dit was in de vorige begrotingssoftware niet mogelijk. In de huidige software kunnen we dit wel begroten.

Post 8. Loonkosten

De totale loonkosten in de begroting 2025 stijgen met 6 procent ten opzichte van de begroting 2024. Dit wordt enerzijds veroorzaakt door een ingerekende cao-stijging van 5 procent met ingang van 1 april 2025. Het restant van 2,2 procent is het gevolg van de fte ontwikkeling en eventuele effecten van de actualisatie van de functiewaarderingen. Per 1 september 2024 bedroeg het aantal fte, inclusief vacatures, 161. In de begroting 2025 zijn 165 fte opgenomen.

Post 11. Onderhoudskosten

Onderhoudskosten kun je in vier grote posten opsplitsen: planmatig onderhoud, klachtenonderhoud, mutatieonderhoud en overige onderhoudsposten (o.a. onvoorzien- en uitgesteld onderhoud en tuinonderhoud).De onderhoudskosten in de begroting 2025 dalen licht ten opzichte van de prognose 2024. Dit is noodzakelijk om aan de minimale operationele kasstroom van € 20 miljoen te voldoen.De begrote onderhoudskosten 2025 vinden hun oorsprong in de uitgangspunten MJOB zoals genoemd in paragraaf 4.1. Het totaalbedrag (€ 45,3 miljoen) is als volgt opgebouwd:

- Klachtenonderhoud € 5,1 miljoen

- Mutatie onderhoud € 3,0 miljoen

- Planmatig onderhoud € 33,9 miljoen

- Overige onderhoudsposten € 3,3 miljoen

Post 14. Overige bedrijfslasten

Kantoorkosten

Deze kosten hebben met name betrekking op de ICT-kosten zoals licenties, infrastructuur, randapparatuur en support.

Zakelijke lasten, verzekeringen en heffingen overheid

Deze over het algemeen niet te beïnvloeden zakelijke lasten betreft OZB/ rioolheffing, waterschapslasten, brand/stormverzekering, verhuurderheffing, heffing saneringsfonds en obligoheffing. Vanaf 2022 wordt in overeenstemming met de Leidraad Economische parameters van de Aw/ WSW de heffing saneringsfonds niet meer ingerekend.

Post 15. Niet gerealiseerde waardeveranderingen

De niet gerealiseerde waardeveranderingen bestaan uit de impairment op de activa in exploitatie. Impairment houdt in dat de waarde op de balans aan het eind van een periode vergeleken wordt met de reële waarde. Het verschil hiertussen is de impairment en komt terecht als overige waardeverandering in de Winst- en verliesrekening.

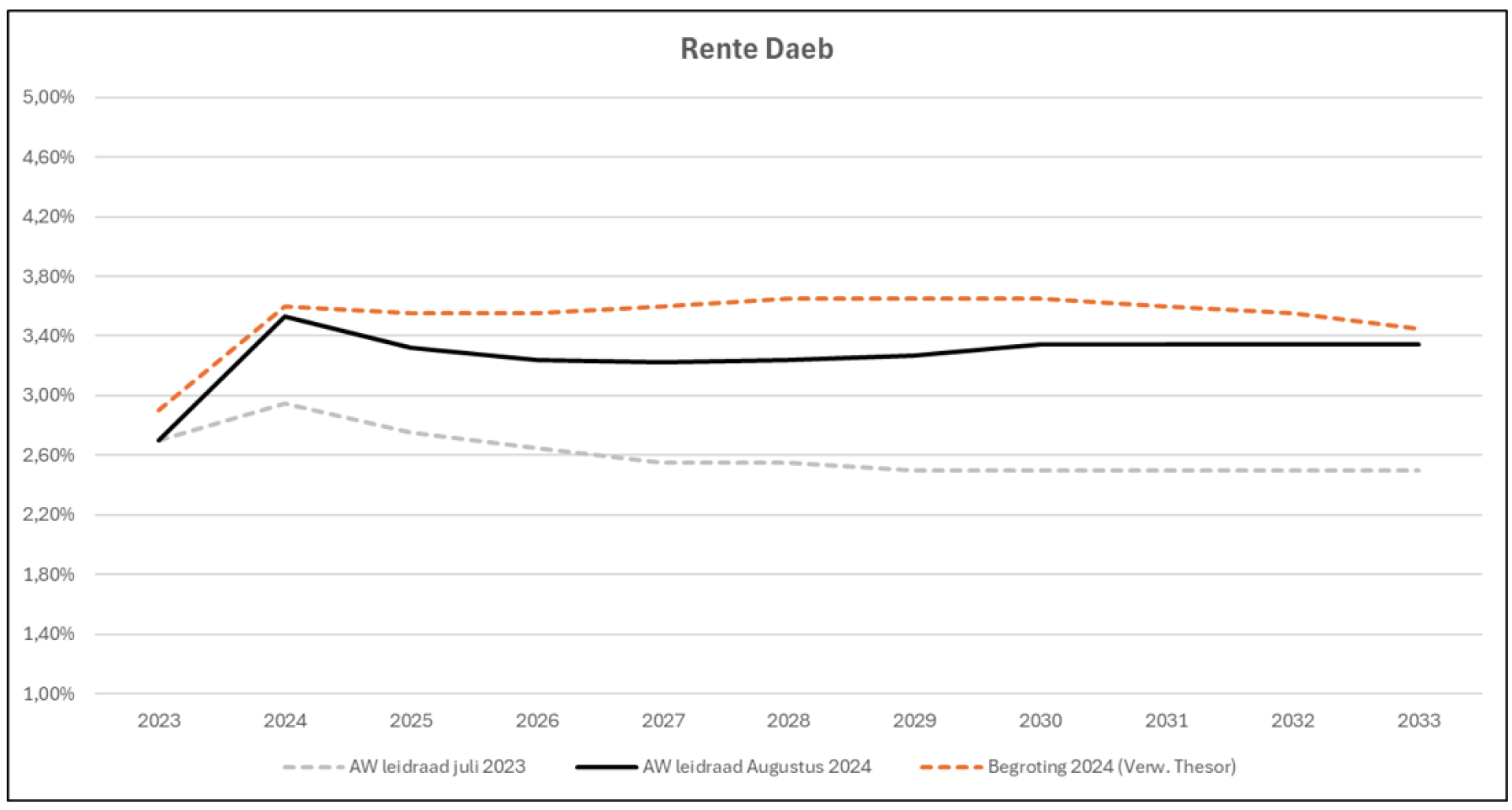

Post 18. Rentelasten

In de begroting van 2024 heeft Accolade er bewust voor gekozen om af te wijken van de voorgeschreven rentereeks uit de Leidraad Economische Parameters van juli 2023. Onze externe adviseur op het gebied van Treasury (Thesor) heeft destijds op herhaaldelijke verzoeken vanuit de markt een lange termijnontwikkeling van de rente uitgebracht. Accolade heeft toen besloten om deze reeks te hanteren.

Voor de begroting van 2025 is geen aanleiding om af te wijken van de voorgeschreven rentereeks uit de Leidraad Economische Parameters van Augustus 2024. Als reactie heeft Thesor dan ook geconcludeerd dat deze renteparameters redelijk aansluiten bij de forwardtarieven en dat deze goed te gebruiken zijn voor de begroting.

Rentes zijn voortdurend aan verandering onderhevig en daardoor moeilijk te voorspellen. Veranderingen die met name door macro-economische, politieke en geopolitieke omstandigheden worden veroorzaakt.

De nieuwe rentereeks valt gunstiger uit dan de eerdere renteverwachting van Thesor. De ingerekende rente ziet er als volgt uit:

| Rentepercentage | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030-2034 | 2035-2039 |

|---|---|---|---|---|---|---|---|---|

| Leidraad 2024 | 3,53% | 3,32% | 3,24% | 3,22% | 3,24% | 3,27% | 3,34% | 3,50% |

Onderstaande grafiek brengt het verschil tussen de renteverwachting uit de leidraad van juli 2023 (grijze stippellijn) en de ingerekende reeks in de begroting van 2024 (oranje stippellijn) in beeld. De ingerekende rentereeks van de huidige begroting wordt weergegeven met de zwarte doorgetrokken lijn. Daar waar vorig jaar corporaties de renteparameter uit de leidraad hebben aangehouden worden nu geconfronteerd met een negatief effect op de investeringsruimte. Voor Accolade geldt juist het tegenovergestelde.