Operationele activiteiten

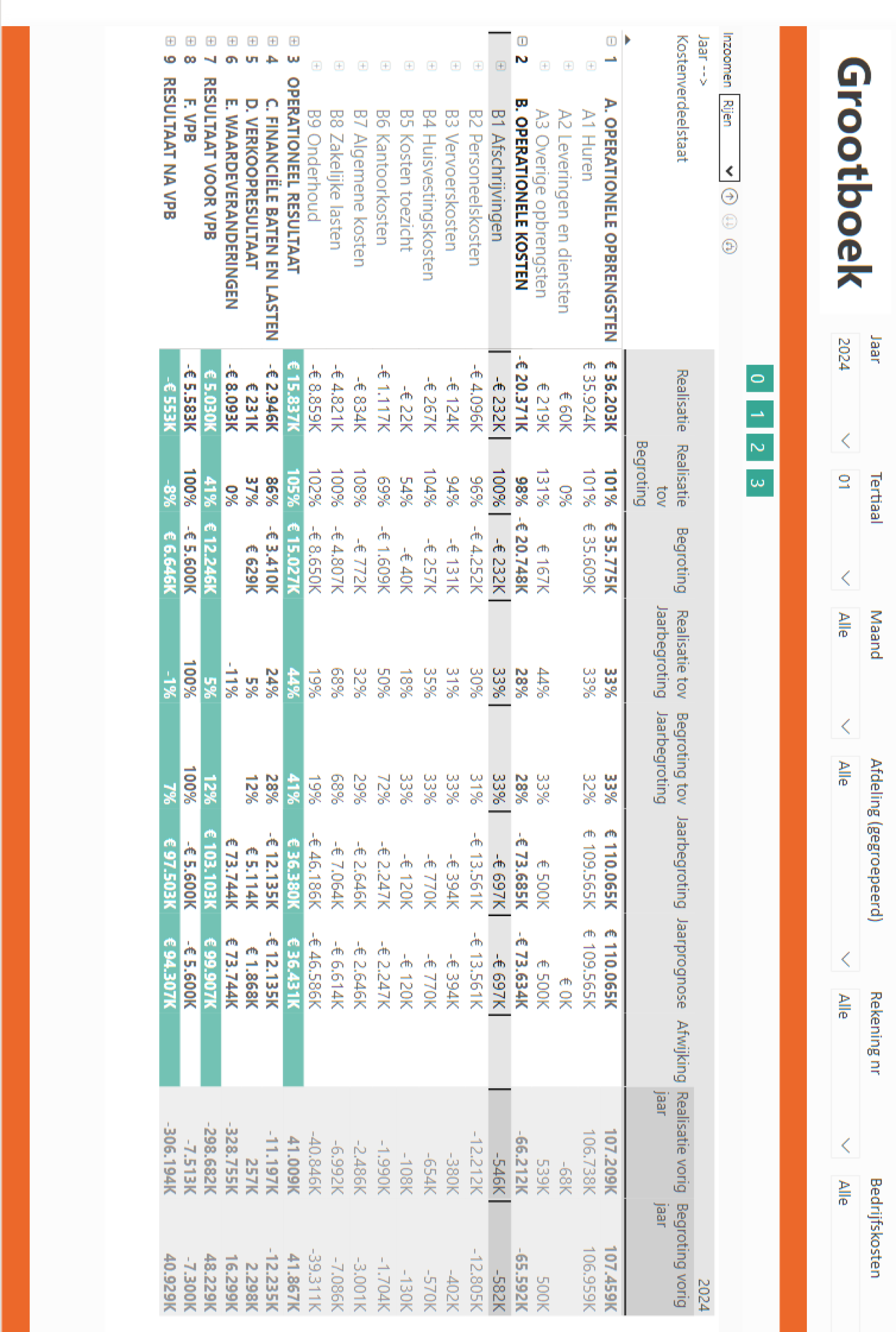

1.1 Kostenverdeelstaat

1.2 Toelichting kostenverdeelstaat

A3 Overige opbrengsten

De overige opbrengsten zijn in T1 hoger dan begroot. Dit wordt voornamelijk veroorzaakt door de problematiek met de warmtepompen in de nieuwbouwwoningen aan de Geelgorsstraat. Accolade heeft hier veel werk van. Er is met de aannemer overeen gekomen dat Accolade de gemaakte uren voor deze problematiek mag doorbelasten. Er is tot nu toe zo’n € 25K doorbelast. Daarnaast zijn er ook nog € 7K extra opbrengsten als gevolg van een verzekeringskwestie rondom diverse kleinere schadegevallen.

B2 Personeelskosten

In de begroting 2024 is een cao-stijging van 8,5% meegenomen voor de salariskosten. In werkelijkheid is dit uitgekomen op 10% en een eindejaarsuitkering van 2%. De prognose wordt echter niet aangepast, omdat het verwachte aantal fte voor dit jaar lager blijft dan in de begroting was opgenomen. Op 1 mei had Accolade 161 van de 170 begrote fte’s in dienst en waren er openstaande 2 vacatures.

B6 Kantoorkosten

De kantoorkosten wijken in T1 31% af van de begroting, zo’n 500K. Dit wordt voornamelijk veroorzaakt door de kosten m.b.t. IT. Er wordt in T2 onderzocht in hoeverre dit wordt veroorzaakt door het ingerekende seizoen patroon van de begrote kosten. Op dit moment is 50% van de jaarbegroting uitgegeven, de verwachting is dat de begroting in 2024 volledig wordt gerealiseerd. Er wordt daarom geen prognose aanpassing gedaan op de jaarbegroting.

B7 Algemene kosten

Het is inmiddels bekend dat de Obligoheffing voor 2024 € 120K zal bedragen. Dit is € 450K lager dan is begroot. De prognose voor de algemene kosten wordt daarom met € 450K verlaagd.

B9 0nderhoud

De prognose voor de onderhoudskosten is met € 400K verhoogd. Het contractonderhoud planmatig is in 2024 niet juist begroot. Het contract met Breman voor CV onderhoud is gesplitst, een deel wordt uitgevoerd door Feenstra. Deze splitsing heeft tot hogere kosten geleid die niet waren begroot.

C Financiële baten en lasten

De realisatie van de financiële baten en lasten wijken bijna € 500K of ten opzichte van de begroting. Dit wordt enerzijds verklaard door de boeking van de transitorische rente, die eind van het jaar weer tegen wordt geboekt. Dit zorgt voor een vertekend beeld. Daarnaast is in de begroting een aanname gedaan voor de rentelasten op de roll-over lening. Er is tot dusver minder opgenomen, waardoor de rentelasten lager uitvallen. Aangezien dit geen zekerheid geeft voor de rest van het jaar, wordt de prognose op dit moment nog niet aangepast.

D Verkoopresultaat

De gemiddelde verkoopprijs 13% hoger dan begroot. Daarentegen is de gemiddelde boekwaarde van de verkopen ook hoger dan begroot. Hierdoor wijkt het verkoopresultaat € 400K af van de realisatie. De verwachte verkoopopbrengst van de complexmatige verkopen valt lager uit dan begroot. De jaarprognose voor het verkoopresultaat wordt daarom verlaagd van € 5.114K naar € 3.688K. In hoofdstuk 3 worden de verkopen verder toegelicht.

N.B. Voor een uitgebreidere toelichting op de kostenverdeelstaat wordt verwezen naar bijlage 1. Bij deze toelichting beperken wij ons tot afwijkingen die groter zijn dan 10% van de begroting of als de afwijkingen van bijzondere aard zijn.