Leningenportefeuille

2.1 Huidige leningenportefeuille

De leningenportefeuille bestaat per ultimo 2021 uit 74 leningen met een totaalvolume van € 424 mln. De leningenportefeuille is voor € 386 mln geborgd door het WSW (91% van de totale portefeuille). De niet door het WSW geborgde leningen (9%) zijn geborgd met gemeentegarantie. Enkele kenmerken van de portefeuille ultimo 2021 zijn:

• Het gemiddelde schuldrestant per lening bedraagt € 5,7 mln.

• Het gemiddeld rentepercentage bedraagt 3,30%,

• De schuld per DAEB-VHE bedraagt € 27.250.

• De gewogen gemiddelde restant looptijd van het woningbezit bedraagt 20 jaar.

• De gemiddelde restant looptijd van de leningen is 14 jaar.

2.2 Renterisicoprofiel

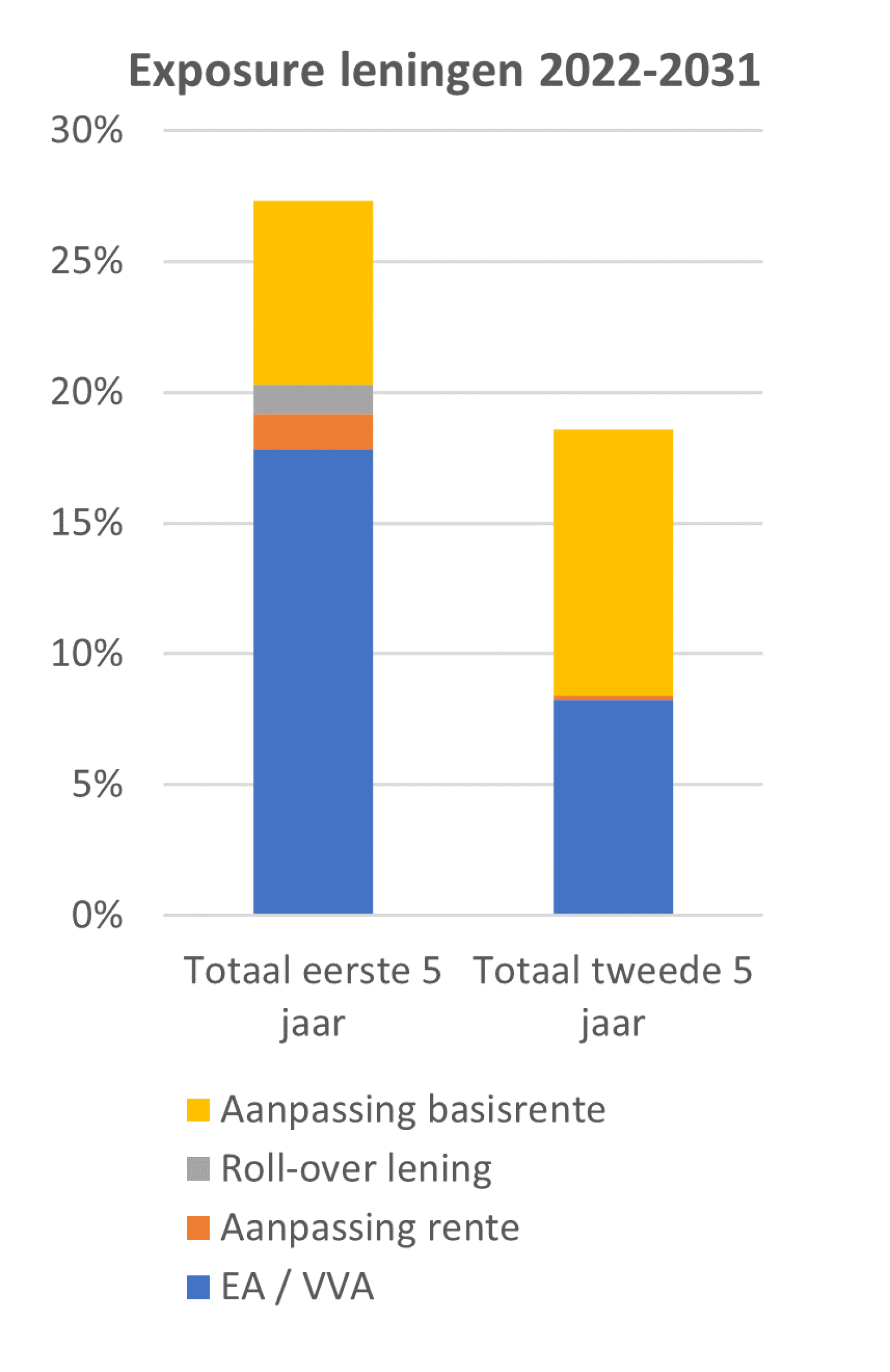

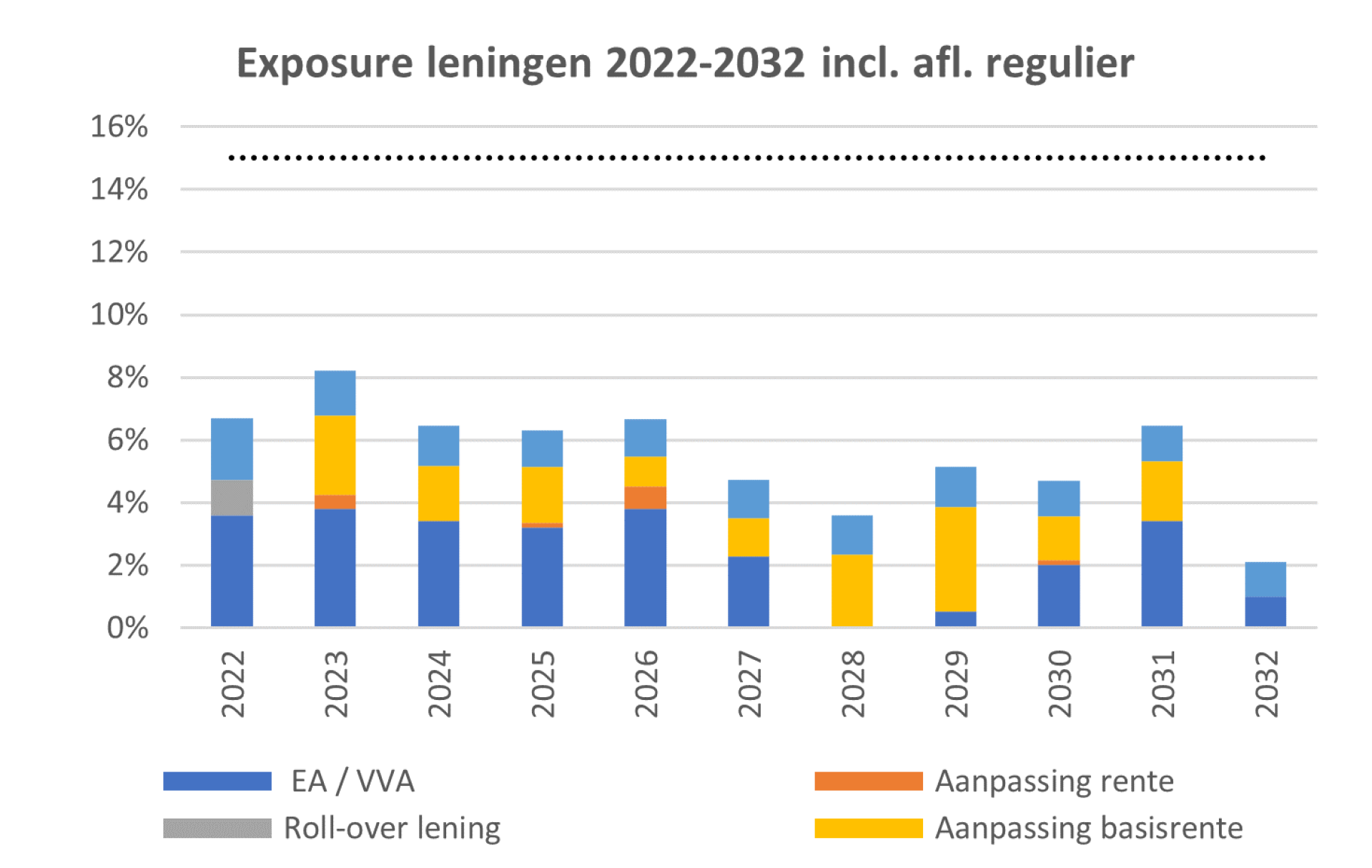

In onderstaande figuur is het renterisicoprofiel van Accolade opgenomen. Het renterisico is het risico dat de operationele kasstroom, het vermogen en/of het resultaat van Accolade (negatief) worden beïnvloed door veranderingen in de rentestanden. Voor de definitie van het renterisico volgen we het gezamenlijk beoordelingskader van Aw/WSW. Het renterisico in een jaar is de som van:

• Eindaflossingen van alle leningen

• Variabel rentende financiering (variabele hoofdsom) voor 100%, waarbij spreadherzieningen worden gepresenteerd als deze zich voordoen (en de renteconversie in dat jaar niet wordt gepresenteerd)

• Renteherzieningen op vastrentende leningen (fixe en annuïtair)

• Spreadherziening basisrenteleningen (50%)

• Reguliere jaarlijkse aflossingen

De renterisiconorm van 15% stond voorheen bekend als de “WSW-norm” en is komen te vervallen. In het nieuwe gezamenlijk beoordelingskader wordt nog wel een norm van 15% renterisico per jaar gehanteerd voor de eerste vijf jaar. Deze norm wordt geclassificeerd als een laag risico. Accolade gebruikt in het treasury- en beleggingsstatuut dezelfde definitie en interne norm van 15%, waarbij de spreadherziening van de basisrenteleningen voor 50% wordt meegenomen. Dit laatste is overeenkomstig de richtlijn van het WSW.

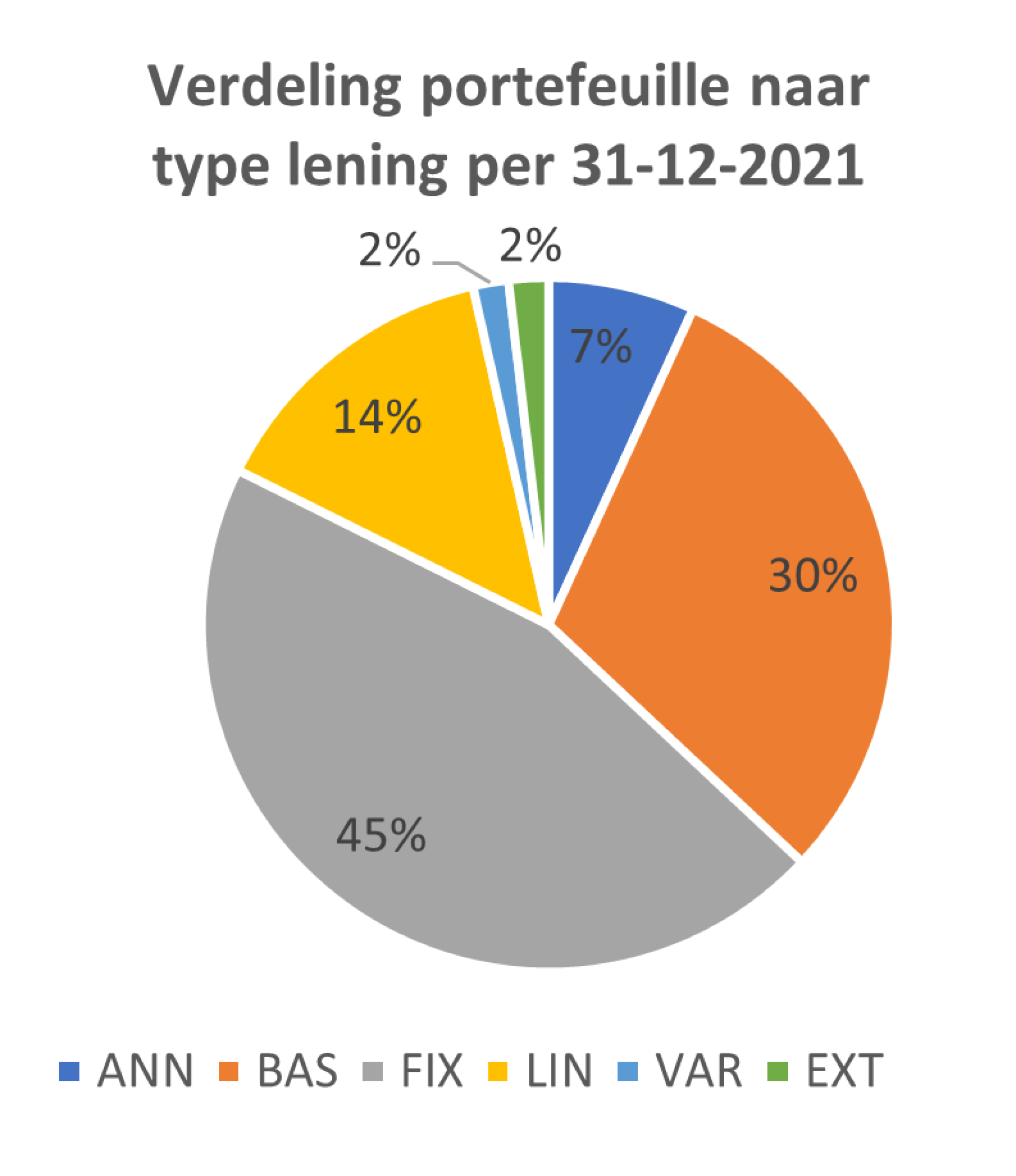

2.3 Geldgevers en lening type

De geldgevers van Accolade bestaan met name uit de sectorbanken BNG Bank en NWB Bank aangezien zij veelal de laagste rentepercentages offreren. Deze banken nemen respectievelijk 23% en 65% van de leningenportefeuille van Accolade voor hun rekening, totaal 88%.

Accolade kiest voor kredietwaardige geldgevers en heeft daarom een voorkeur voor de sectorbanken. Echter omwille van spreiding wordt indien mogelijk gekozen voor alternatieve geldgevers, waaronder grootbanken of institutionele beleggers. De geldgevers dienen te voldoen aan de criteria zoals opgenomen in BTiV en RTiV. Door spreiding over verschillende geldgevers wordt afhankelijkheid van één geldgever gereduceerd en wordt de markttoegang vergroot.

Het grootste deel van de leningen is aangetrokken in de vorm van fixe leningen (45%). Door de keuze voor fixe leningen kan het financierings- en risicoprofiel eenvoudiger worden ingericht en aangepast. Daarnaast zijn fixe leningen in de kapitaalmarkt marktusance, waarmee de prijsstelling scherper is. Ten slotte geldt dat met name institutionele beleggers enkel fixe leningen verstrekken. Ingeval van economisch gunstige omstandigheden, zijn wij voornemens (een deel van) onze basisrenteleningen om te zetten naar fixed leningen.

Rentetype

De huidige portefeuille bestaat voornamelijk uit vastrentende leningen. Accolade beschikt over één lening met een variabele hoofdsom met een omvang van € 15 mln.

Accolade acteert, bij het bepalen van de mix variabele rente versus vaste rente, nadrukkelijk binnen de kaders van het Reglement Financieel Beleid en Beheer en het treasury statuut. Gegeven het renterisicomaximum van 15% is het volume aan variabel rentende financiering gemaximeerd.

Niet-DAEB

De niet-DAEB activiteiten van Accolade zijn beperkt van omvang. Er is geen specifieke financiering aangetrokken voor niet-DAEB activiteiten en de interne lening is reeds volledig afgelost. Voor eventuele niet-DAEB financiering kan Accolade overwegen om niet geborgde financiering aan te trekken en hypothecaire of alternatieve vormen van zekerheid te verstrekken aan de financier. Een andere optie is om uit de eigen niet-DAEB middelen de niet-DAEB activiteiten te financieren. Het verstrekken van zekerheden dient vooraf voorgelegd te worden aan de RvC ter goedkeuring en dient conform Reglement van Deelneming eveneens ter goedkeuring aan het WSW te worden voorgelegd.

Flexibiliteit leningenportefeuille

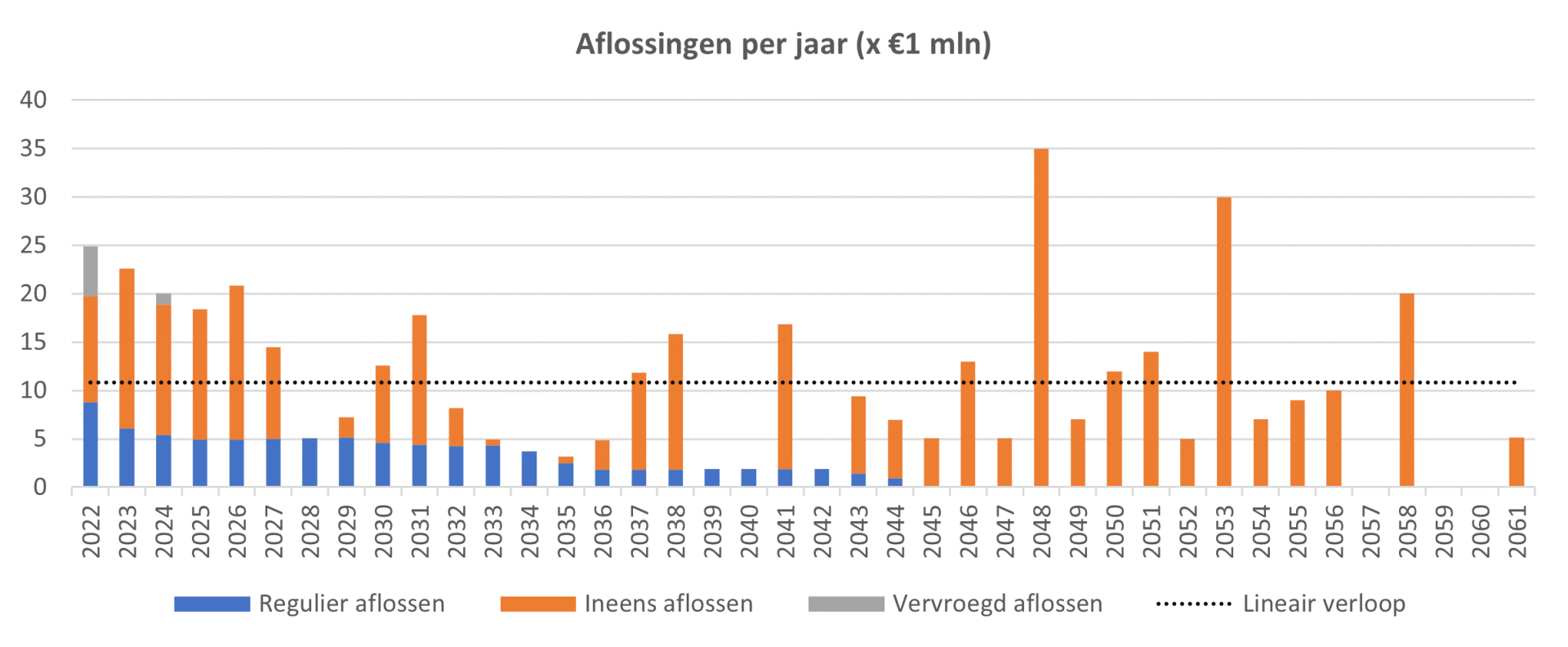

In de loop der jaren zijn alle mogelijkheden tot het (boetevrij) vervroegd aflossen van leningen benut. De flexibiliteit in de situatie van over- of onderliquiditeit is nu de roll over lening. Met € 15 mln. biedt dit circa 4% flexibiliteit. In 2023 loopt deze lening af en is dat het moment te bezien op welke wijze (meer) flexibiliteit aangebracht kan worden. De intentie is om dit te bereiken door het aantrekken van een week-roll over met een hogere hoofdsom met meer mogelijkheden tot opname of terugstorting.

Spreiding geldgevers

Bovenstaand is beschreven dat 88% van de leningen zijn ondergebracht bij de sectorbanken BNG en NWB. Daarvan is 65% ondergebracht bij de NWB. Op zich is dit geen direct risico en is het vergelijkbaar met het landelijk beeld. Het is meer de wens om maximaal 50% bij 1 partij te hebben gefinancierd. Uitgangspunt bij nieuwe leningen blijft desondanks de laagste rente c.q. de laagste kosten over de looptijd van de lening.