Renterisicobeheersing

2.1 Algemeen

Accolade hanteert de voorgeschreven rentes zoals opgenomen in de Leidraad Economische Parameters dPi 2025 van het Aw.

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031-2035 | 2036-2040 |

| 3,55% | 3,64% | 3,70% | 3,76% | 3,81% | 3,83% | 3,91% | 3,85% |

Onderstaand de renteverwachting van de Aw:

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031-2035 | |

| 10 jaar Staat | 2,80% | 2,89% | 2,95% | 3,01% | 3,06% | 3,08% | 3,16% |

| Opslag geborgd | 0,75% | 0,75% | 0,75% | 0,75% | 0,75% | 0,75% | 0,75% |

| Opslag ongeborgd | 1,50% | 1,50% | 1,50% | 1,50% | 1,50% | 1,50% | 1,50% |

| Rente geborgd (DAEB) | 3,55% | 3,64% | 3,70% | 3,76% | 3,81% | 3,83% | 3,91% |

| Rente ongeborgd (niet-DAEB) | 4,30% | 4,39% | 4,45% | 4,51% | 4,56% | 4,58% | 4,66% |

Per 30 september is de korte rente (op basis van het 1 maands Euribortarief) 1,896%.

In 2026 kan in het geval van een eventuele stijgende rente worden besloten de financieringen voor het jaar 2027vervroegd aan te trekken. Vanuit WSW regelgeving is slechts een forward van maximaal 6 maanden toegestaan. Dit beperkt het lange termijn handelen.

2.2 Rentekosten

- De rentelasten die voortvloeien uit de leningenportefeuille bedragen ongeveer 14 % (Prognose 2025: 14%) van de totale uitgaande operationele kasstromen uit bedrijfsactiviteiten van Accolade. Het is van belang om de rentelasten te beheersen. Door toepassing van een actief treasury beheer kunnen rentelasten op korte en lange termijn worden beïnvloed. De omvang van de rentekosten in de toekomst zijn vooral afhankelijk van de omvang van de investeringen, het rentetarief, de realisatie van de verkopen en het al dan niet herfinancieren van bestaande leningen.

- De rentelasten worden ook wel uitgedrukt in een percentage van de bruto huuropbrengsten. Rentelasten zijn niet alleen afhankelijk van de rentestand, maar ook van de omvang van de gefinancierde nieuwbouw van Accolade.

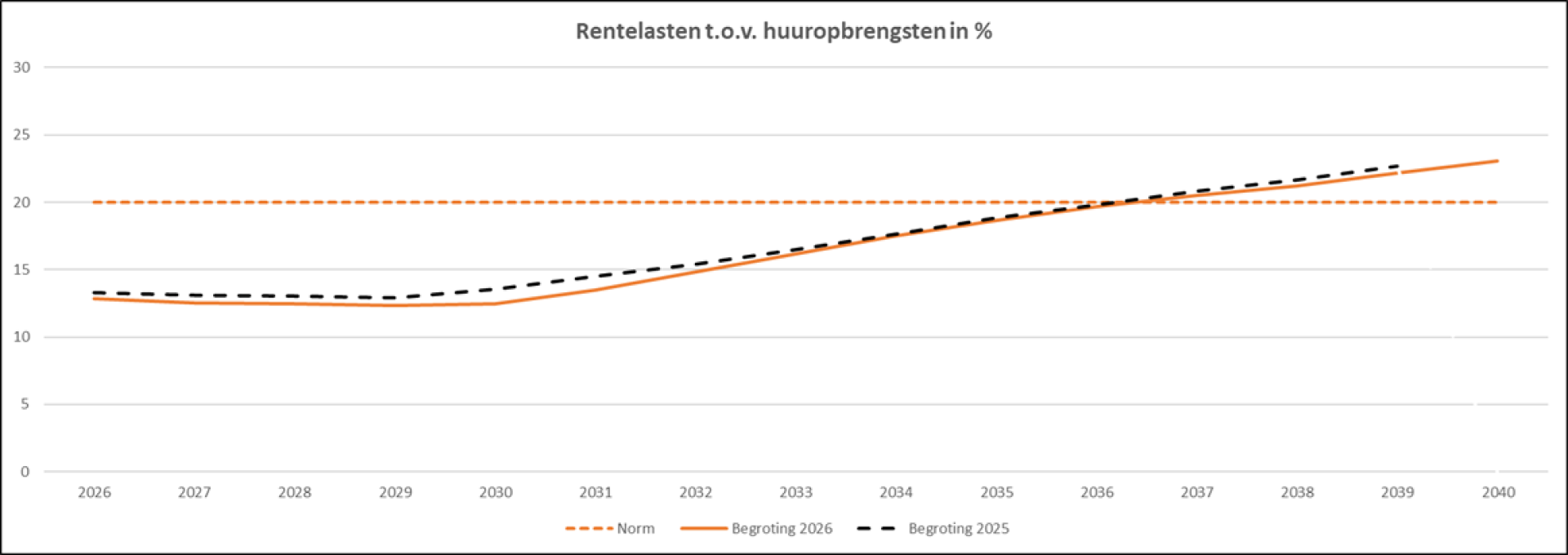

Onderstaande grafiek laat de ontwikkeling van de verhouding tussen rentelasten en bruto huuropbrengsten zien van de begroting 2026, afgezet ten opzichte van de begroting 2025.

De conclusie is dat de verhouding tussen rentelasten en huuropbrengsten stijgt. Voornamelijk door een hogere schuldpositie. Ten opzicht van de begroting 2025 is de lijn zo goed als identiek. De interne norm van 20% wordt in 2036 overschreden. We constateren een vlakke lijn in de eerste vijf prognosejaren, die vanwege het toevoegen van ambitieuze planvorming vanaf 2031 wordt doorbroken. Wanneer de kans zich voor gaat doen dat ambitieuze plannen geconcretiseerd worden door besluitvorming en daardoor in de tijd naar voren gehaald worden, dient dit te passen binnen bovenstaande verhouding.

Renterisico’s bestaande leningen

Een goede spreiding van de renterisico’s is van belang. De renterisicospreiding van Accolade ziet er voor de volgende jaren als volgt uit.

| Omschrijving | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 |

| Totaal saldo leningen OG (ultimo) | 451.483 | 446.585 | 441.633 | 436.626 | 431.561 | 427.073 | 422.731 | 418.515 | 414.258 | 410.624 |

| Huidige leningen (primo) | 436.483 | 415.735 | 401.333 | 381.326 | 374.173 | 361.686 | 343.942 | 315.824 | 280.967 | 262.332 |

| Nieuwe invest.leningen (init) | 0 | 15.850 | 25.300 | 40.300 | 57.387 | 65.387 | 78.789 | 102.692 | 133.292 | 148.292 |

| Simulatie investeringsleningen (cum) | 15.850 | 9.450 | 15.000 | 17.087 | 8.000 | 13.402 | 23.903 | 30.600 | 15.000 | 0 |

| Simulatie herfinanciering (cum/primo) | 0 | 16.515 | 31.170 | 44.670 | 60.520 | 69.970 | 69.970 | 72.057 | 80.057 | 93.459 |

| Eindaflossingen (EA/VVA) | 16.538 | 9.450 | 15.000 | 15.000 | 8.000 | 13.402 | 23.903 | 30.600 | 15.000 | 0 |

| Reguliere afloss. bestaande leningen | 4.898 | 19.450 | 29.500 | 35.587 | 19.116 | 25.902 | 25.903 | 30.600 | 15.000 | 0 |

| Leningen OG | 56.748 | 51.901 | 54.507 | 60.653 | 43.603 | 50.244 | 50.118 | 59.857 | 43.634 | 42.467 |

| EA/VVA | 15.850 | 9.450 | 15.000 | 17.087 | 8.000 | 13.402 | 18.903 | 30.600 | 15.000 | 15.000 |

| Rente-aanp. | 0 | 0 | 0 | 616 | 0 | 0 | 0 | 0 | 0 | |

| Rente-aanp + spread | 25.000 | 25.000 | 25.000 | 25.000 | 25.000 | 25.000 | 25.000 | 25.000 | 25.000 | 25.000 |

| Reguliere afloss. bestaande leningen | 4.898 | 4.951 | 5.007 | 5.066 | 4.487 | 4.342 | 4.215 | 4.257 | 3.634 | 2.467 |

| BasisRenteOpslag | 11.000 | 12.500 | 9.500 | 13.500 | 5.500 | 7.500 | 2.000 | 0 | 0 | 0 |

| TOTAAL GENERAAL | 56.748 | 51.901 | 54.507 | 60.653 | 43.603 | 50.244 | 50.118 | 59.857 | 43.634 | 42.467 |

| Toetsing risiconorm 15,00% van Saldo leningen OG | 12,57 | 11,62 | 12,34 | 13,89 | 10,1 | 11,76 | 11,86 | 14,3 | 10,53 | 10,34 |

| Opbouw risico norm per soort Renterisico | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 |

| EA/VVA | 3,51 | 2,12 | 3,40 | 3,91 | 1,85 | 3,14 | 4,47 | 7,31 | 3,62 | 3,65 |

| Rente-aanp. | 0,00 | 0,00 | 0,00 | 0,00 | 0,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Rente-aanp + spread | 5,54 | 5,60 | 5,66 | 5,73 | 5,79 | 5,85 | 5,91 | 5,97 | 6,03 | 6,09 |

| Reguliere afloss. bestaande leningen | 1,08 | 1,11 | 1,13 | 1,16 | 1,04 | 1,02 | 1,00 | 1,02 | 0,88 | 0,60 |

| BasisRenteOpslag | 2,44 | 2,80 | 2,15 | 3,09 | 1,27 | 1,76 | 0,47 | 0,00 | 0,00 | 0,00 |

| Toetsing risiconorm 15,00% van Saldo leningen OG | 12,57 | 11,62 | 12,34 | 13,89 | 10,10 | 11,76 | 11,86 | 14,30 | 10,53 | 10,34 |

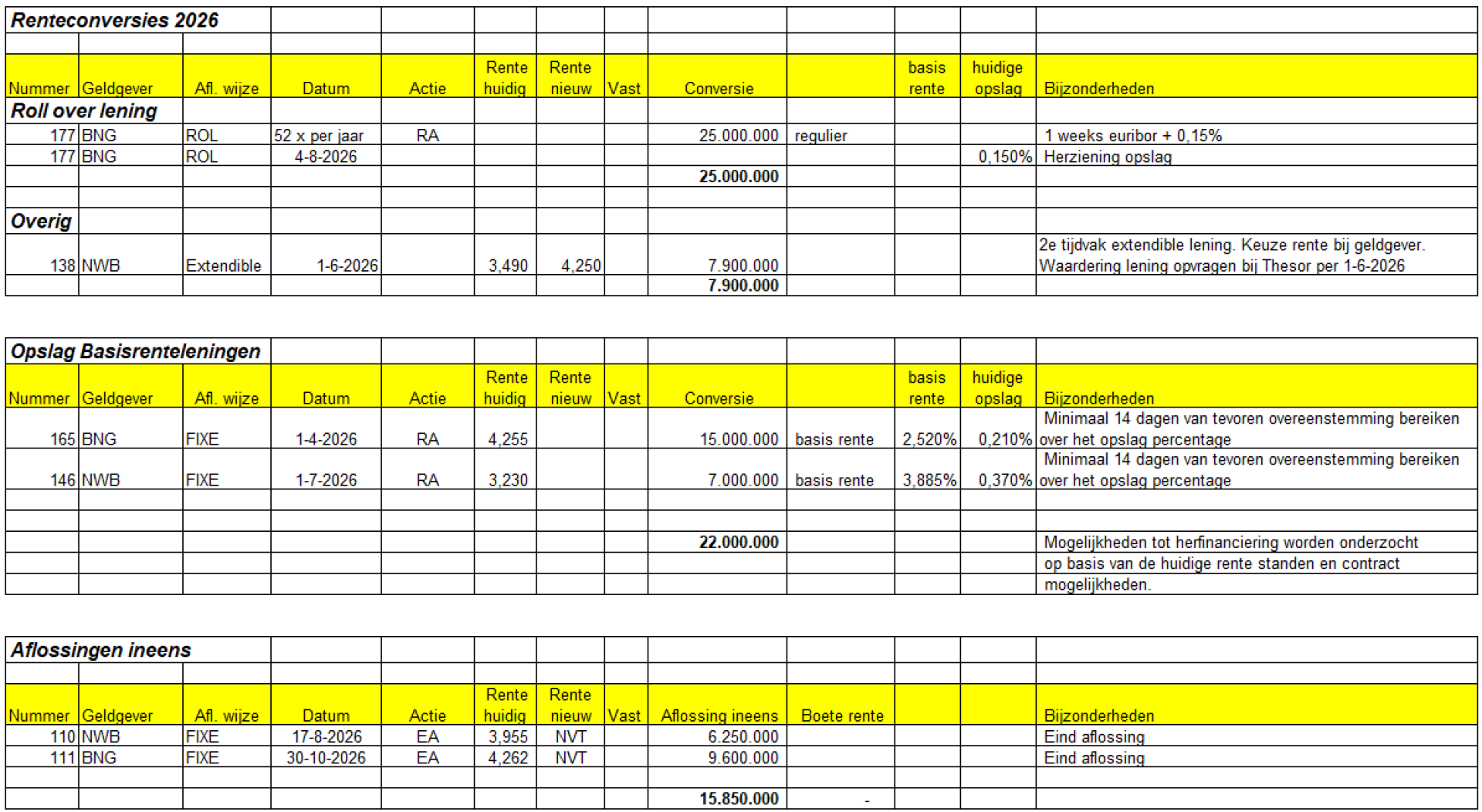

De renterisico’s geven aan welk deel van de leningenportefeuille onderhevig is aan een risico. Renterisico’s ontstaan bij herfinanciering vanwege contractuele verplichtingen (einddatum van de leningsovereenkomst) of bij een renteconversie van een bestaande lening. In de komende jaren is sprake van een aantal opslagherzieningen van basisrenteleningen.

Het is van belang dat de rente-exposure gelijkmatig wordt verdeeld over de jaren.Door spreiding van de aflossingsverplichtingen en momenten van renteconversie over de jaren heen heeft Accolade minder hinder van ongunstige renteontwikkelingen.

Voor de basisrenteleningen en roll over leningen dient naast het periodieke opslagpercentage eveneens de duur van de opslagperiode te worden vastgesteld.In bovenstaande tabel staan de actuele geldende leningspercentages vermeld.

Conform het gezamenlijk beoordelingskader van Aw/WSW worden renteherzieningen van basisrenteleningen voor 50% meegenomen en worden variabele hoofdsomleningen worden voor de volle omvang meegenomen.

In het treasury statuut is bepaald dat het jaarlijks risico in enig jaar begrensd dient te zijn op 15%. De spreiding van het renterisico voldoet aan deze vereiste.

Accolade heeft 16 basisrenteleningen met een schuldrestant per 31-12-2025 van € 123 miljoen en 1 roll-over lening van € 25 miljoen waarvoor opslag percentages zijn afgesproken.

In onderstaande tabel laten we de gemiddelde opslagen per jaar zien in verhouding tot de totale hoofdsom.

| Jaren | Gemiddelde Opslag percentages | Hoofdsom in verhouding | Hoofdsom |

| 2026*) | 0,20 | 0,32 | 47.000.000 |

| 2027 | 0,32 | 0,17 | 25.000.000 |

| 2028 | 0,37 | 0,13 | 19.000.000 |

| 2029 | 0,29 | 0,18 | 27.000.000 |

| 2030 | 0,28 | 0,07 | 11.000.000 |

| 2031 | 0,27 | 0,10 | 15.000.000 |

| 2032 | 0,24 | 0,03 | 4.000.000 |

| 2033 | |||

| 2034 | |||

| 2035 | |||

| Totaal | 148.000.000 | ||

| *) inclusief opslag herziening roll over lening |

Duration

De duration (zie voor een definitie Bijlage F Begrippenlijst) van de lening portefeuille bedraagt ultimo 2025 circa 10,7 jaar (2024: 11,0 jaar) gebaseerd op rentescenario dat is opgenomen in de begroting 2026). De duration daalt doordat de aangetrokken financieringen korte looptijden hebben (< 10 jaar).

Treasurybeheer

Het treasurybeheer bestaat uit de volgende taken: in het algemeen het rentebeheer, liquiditeitenbeheer, het aflossen van oude leningen en het aantrekken van nieuwe leningen.

De rentelasten en renterisico's worden beheersbaar gehouden door het gebruik van de volgende mogelijkheden.

- Aflossen op de bestaande portefeuille (verplicht en voor zover contractueel toegestaan).

- Spreiden van aflossings- en conversiemomenten en -volume.

- Vroegtijdig aantrekken van financiering of fixeren van de rente.

- Inzetten van rente-instrumenten.

2.3 Aflossingen op de bestaande portefeuille

Vanaf 2026 tot en met 2030 worden leningen met een totaal schuldrestant van € 89,8 miljoen afgelost.

| 2026 | 2027 | 2028 | 2029 | 2030 | Totaal | |

|---|---|---|---|---|---|---|

| Schuldrest og ultimo | 417.623 | 401.845 | 381.838 | 359.685 | 347.198 | 0 |

| Betaalde rente | 14.530 | 13.755 | 13.192 | 12.637 | 11.838 | 65.952 |

| Boete rente | 0 | 0 | 0 | 0 | 0 | 0 |

| Aflossing regulier | 4.898 | 4.951 | 5.007 | 5.066 | 4.487 | 24.409 |

| Aflossing ineens | 15.850 | 9.450 | 15.000 | 17.087 | 8.000 | 65.387 |

| Aflossingen VVA | 0 | 0 | 0 | 0 | 0 | 0 |

De afgeloste leningen komen in het algemeen weer voor herfinanciering in aanmerking. Bij herfinanciering worden de looptijd en de voorwaarden opnieuw bepaald. Dit is mede afhankelijk van de optimale spreiding van renterisico’s van de leningenportefeuille. Voor een totaaloverzicht van de vervalkalender verwijzen we naar bijlage D.

2.4 Rente risicomomenten

In het volgende overzicht zijn de renterisicovolumes van de huidige leningenportefeuille en het aantal leningen met een renteconversie voor 2026 in beeld gebracht. De renterisico's worden enerzijds gevormd door renteconversies in de bestaande portefeuille en anderzijds door nieuw aan te trekken financieringen.

2.5 Vroegtijdig aantrekken financiering of fixeren rente

Stappen om renterisico's te beheersen is het vroegtijdig vastleggen van de financiering en/of een toekomstige rente. De criteria zijn gebaseerd op de volgende uitgangspunten.

- Wat verwacht de markt van de renteontwikkeling.

- De spelregels/richtlijnen van het Waarborgfonds Sociale Woningbouw.

- Renteconversies en financieringsbehoeften die langer dan zes maanden vooruit in de tijd liggen zijn niet toegestaan conform de WSW-voorschriften.

2.5.1 Vroegtijdig aantrekken van financiering

De voorschriften van het WSW schrijven voor, dat vervroegd aantrekken van financiering maximaal zes maanden van tevoren mag geschieden.

Wanneer er een afwijkende behoefte is op het gebied van de forward starting periode, kan je hiervoor een verzoek indienen bij WSW, waarbij de stortingsdatum op maximaal 24 maanden kan worden gesteld.Het verzoek dient onder andere te zijn voorzien van een onderbouwing van de hardheid van de onderliggende investeringsuitgaven en de liquiditeitsprognose met de onderliggende prognoses voor de investeringsuitgaven.

2.5.2 Fixeren van rente van geldleningen

Vooralsnog zijn er geen plannen voor fixatie van rente in 2026. Zie ook 2.6 rente-instrumenten.

2.6 Inzet rente-instrumenten

Wanneer de renterisicovolumes hoger blijven dan de eerder gestelde criteria dan dient er gebruik te worden gemaakt van conventionele manieren om de renterisicovolumes binnen de gestelde grenzen te brengen. Indien dit niet mogelijk is, wordt de mogelijke inzet van rente-instrumenten onderzocht. Inzet van derivaten is conform het treasury statuut / Reglement financieel beleid en beheer van Accolade mogelijk. De inzet gaat uitsluitend met vaststelling van de Raad van Bestuur en goedkeuring van de RvC. Aangezien de criteria na toepassing van eerdere genoemde mogelijkheden niet worden overschreden is er niet direct aanleiding om rente-instrumenten toe te passen.

2.7 Obligo lening

De obligolening is een variabele hoofdsom lening van 2,6 procent van de geborgde lening portefeuille. Deze wordt niet gestort; het kan bij nood door het WSW worden opgevraagd. Jaarlijks wordt de hoogte van lening opnieuw vastgesteld en vastgelegd in een amenderingsovereenkomst.

Eind 2025 is de obligolening € 10,7 miljoen o.b.v. van een geborgd schuldrestant van € 414 miljoen (gebaseerd op de lening portefeuille per 31-12-2024).

De obligo lening is afgesloten bij de NWB. Accolade betaalt een bereidstellingsvergoeding van 0,24% over deze lening. Het tarief van de bereidstellingsprovisie wordt jaarlijks in oktober vastgesteld.